千禧之年以来,每隔两三年都有一些新的商业模式和风口,同时也会带动配套的物流业创新与发展,今天在新零售的风口下,物流最后一公里业态也在发生新的变化,笔者认为,末端代收网点将经历多个阶段的迭代,最终形成“代收代寄+新零售+生活圈+同城供应链”的新社区商业模式。本期物流一图将带领大家,从商流和物流结合的视角,挖掘未来物流最后一公里——代收网点迭代过程中,所带来的新的商业契机!

前言

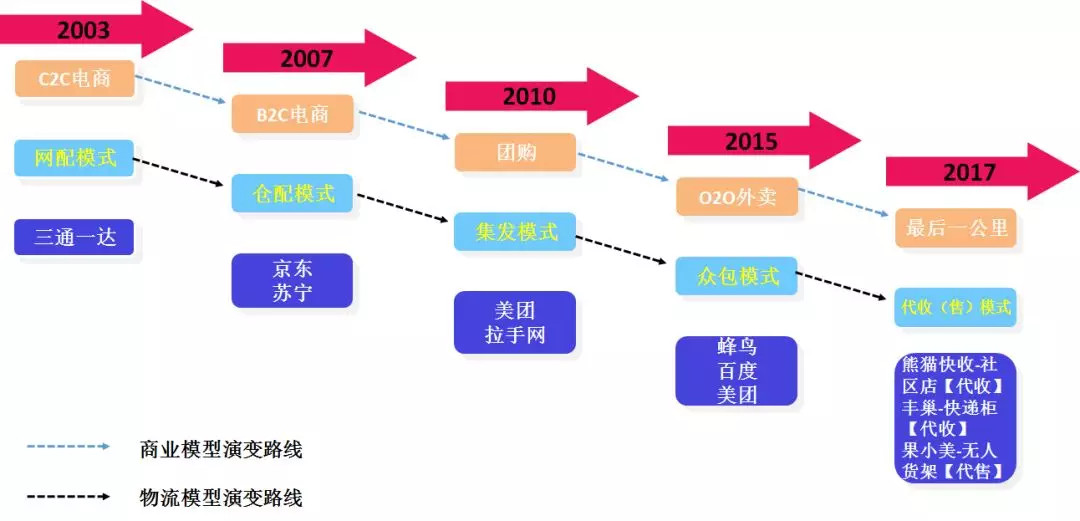

从2003年以淘宝为代表的C2C电商的蓬勃发展,到2007年以京东为代表的B2C电商及垂直电商开始发力,以及2010年以美团为代表的团购兴起,2015年以饿了么为代表的外卖O2O加速扩张,再到2016以来的品质电商、社交电商开始萌芽,2017年疯狂布局阿里的新零售和京东的无界零售。每个时期都有一些新的商业模式出现,不仅成就了一批优秀的企业家,同时改变了人们的消费习惯,更是促进了诸如支付、物流、APP等周边产业的欣欣向荣,其中物流是现代商业革新过程中衍生的最典型的受益行业。

→千禧之年以来,每一年都有一个风口的诞生,风口之下猪也能飞:

我们都知道商流带动物流,譬如淘宝电商件带动了三通一达,京东B2C带起了仓配模式的京东物流,美团网、饿了么外卖引领了以美团配送、蜂鸟为代表的O2O众包物流,末端派送的压力又使快递柜、代收网点应运而生,如今在新零售的风口下,末端代收网点与新零售正在悄然结合,并将迭代衍生出新的商业模式。

→商流带动物流,每个商业模式的兴起,都有匹配的物流模式产生:

那么在当前新零售与末端代收结合过程中,到底隐含着怎样的商业机会,未来的风向又指向何方?本期物流一图将带领大家从商流和物流结合的视角,推测未来几年物流末端如何结合新零售衍生出新的商业模式。

一、最后一公里的风即将吹起

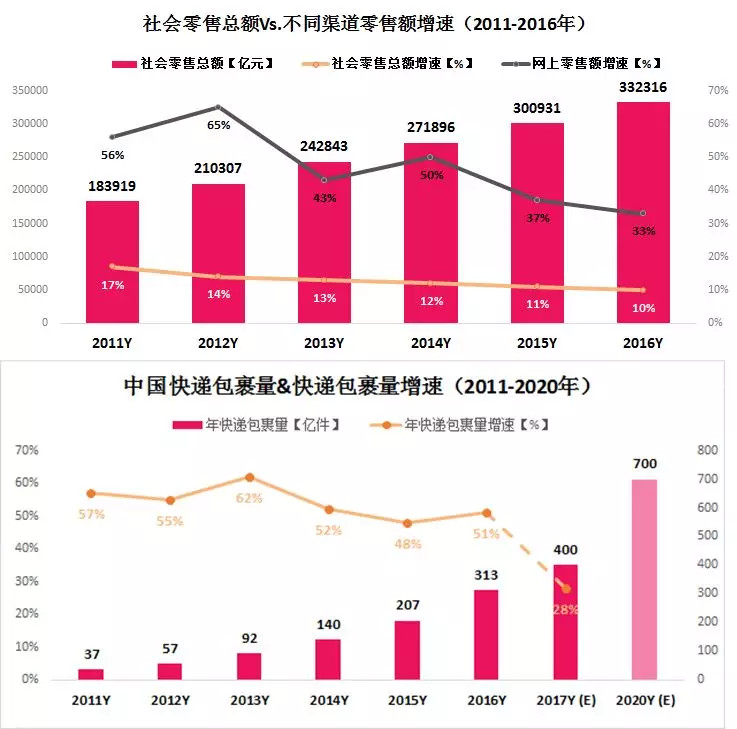

虽然网购增速放缓,但不可否认的是,线上零售仍以33%的增速领跑整个社会零售,支撑社会零售增长。另外,虽然快递业务量增长持续放缓,但在未来几年仍会保持超过20%的高速增长,2020年业务量或突破700亿件。

→线上零售未来几年仍为带动社会零售总额增长的主力,包裹数2020年或将突破700亿件:

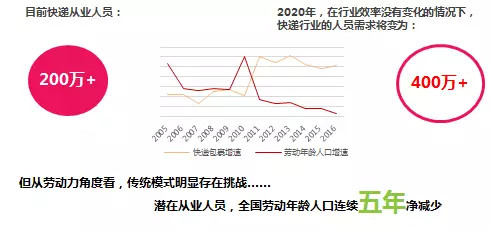

在包裹数高速增长的背景下,未来快递从业人员需求量将遇到前所未有的压力,据阿里研究院测算,到2020年,快递从业人员将突破400万人,而目前从业人员仅200多万人,要使从业人员两年内翻一番,传统末端派送模式将遇到巨大挑战。

→包裹继续保持高速增长,劳动人口增速为负,快递从业人员缺口大:

而快递从业人员中,快递员人数就超过了50%,也就是说最近几年已出现的快递员供给不足现象,在未来很长的一段时间将更加严重。在这样的趋势下,目前的快递柜和代收网点等物流末端形式将长期存在并继续发挥巨大作用,以应对持续的末端派送压力。

→末端配送能力不足,快递柜、代收点模式应运而生,将长期在解决末端派送问题上发挥巨大作用:

那么这两种模式中,从收派角度来看哪种更有效?从未来商业角度哪种模式更具商业拓展性?未来末端又会有哪些趋势和商机?

笔者认为未来代收网点相比快递柜,无论从收派角度、还是商业拓展性方面都更具想象力,或将成为未来主要形式,并不断迭代衍生出新的末端商业模式。那么为什么代收网点更具想象力,未来又会有怎样的新模式和新趋势?下面物流一图将带大家一窥究竟!

二、代收网点更具价值

1、储存空间更大

对快递员而言,目前市面上快递柜有三种大小的规格,最大的柜子是29cm×34cm,虽然日日顺等快递柜加了更大的柜子,但目前市面上仍以传统三种大小为主,而有些异形货(如很长的东西),很难放入柜子中。

相比之下,代收网点货架及地面对货物大小和形状包容性更高,可以收取各种大件和异形货,空间也很难爆满,未来在末端压力持续升级、以及大件电商件持续渗透的背景下,快递柜的局限性很难满足件量的激增所需的储存空间,而代收网点可以满足未来需求,更多流量会流向代收网点。

→代收网点货架及地面,相比快递柜狭窄的三种档口,对货物大小和形状包容性更好:

2、投递效率更高

对快递员而言,以单个快递员单个小区派送量100票为例,一般会有60%~70%左右的件可以存放入快递柜,而投递快递柜过程中,耗时一般在一个小时左右,剩余30%~40%左右的件,因为尺寸和客户需求等问题,需要另行想办法处理也需花大量时间。

而目前常见代收网点的主流方式是快递员以“集包”方式,将一整包包裹整体交付给代收网点人员,网点人员通过末端快收系统,完善快递员(快递公司)——网点人员——消费者之间的信息交互,针对快递员的时效大大提升!因此在派件压力越来越大的情况下,快递员甚至没有时间将包裹投入快递柜中,因此快递公司未来会更加偏好代收网点。

→快递员以集包形式将一袋包裹交给代收网点,无须像快递柜要逐件投入:

3、取寄时间合理

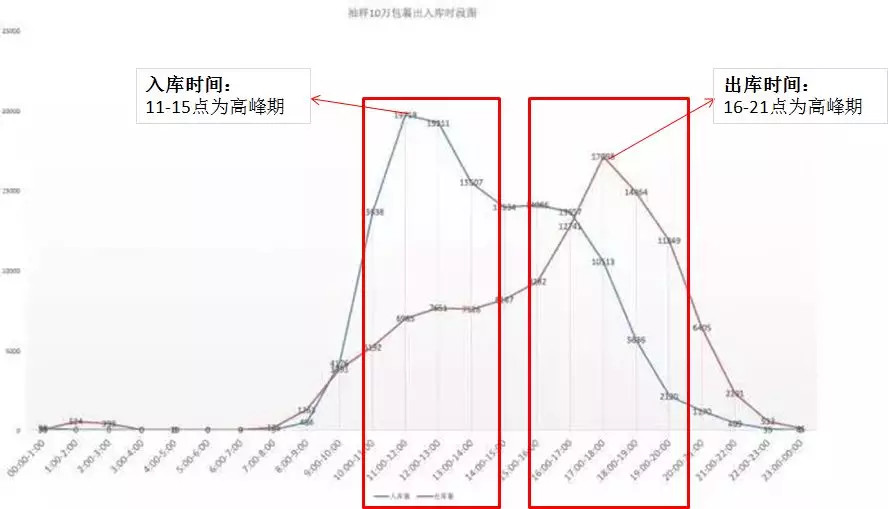

对消费者而言,从时间服务的弹性来看,快递柜可以提供24小时的取件服务,而代收网点的服务目前一般提供的时间点截止到晚上9点左右,快递柜在时间程度上满足了消费者更广泛时间的需求,但从大部分消费者调查来看,消费者自提的主要时间段基本集中在16:00-21:00,也就是在消费者下班后时间段,而快递员投件高峰期在11:00-15:00,代收网点的时间完全已经满足了这种时间需求,快递柜24小时取件可能是个伪需求,不能作为流量引入的优势所在,而只能作为少量客户的需求补充。

→从某快收网点后台10万单的抽检数据来看,入库集中11:00-15:00,出库集中16:00-21:00,正好打了时间差:

4、一码取多件体验更好

随着人均购物次数在上升,消费者在一天内多次取件成为常态,在这种情况下,单个消费者有时候会出现跑多个快递柜取多次包裹的现象,而代收网点代收系统具备单个提货密码提取多件包裹功能,也就意味消费者通过一个提货码,在一个代收门店可以一次性自提多件快递,体验更好。因而,代收网点模式未来更受客户青睐。

→人均包裹数持续走高,17年网购人群人均包裹数达75.5件:

三、专营化为发展趋势

1、专营化更安全

阿里研究院研究显示,目前社会零售呈现出“X现象”,即数量的增速下降到 “低区”,但品质的提升到 “高区”。超过1/3的网购是中高端商品,而5年前只有1/4,高价值网购趋势下,无论作为消费者还是便利店代收点老板都不会太放心货品长时间放在店内,例如笔者前段时间在网上给家人买了部手机到了附近小卖铺,小卖铺专门给我打电话,称手机太贵重希望尽快取走,担心被人拿错或丢失。随着消费者对高价值物品网购的增加,迫切要求更加专业化的代收服务机构出现。

→网购货值越来越高,向中高端化发展

2、专营化更稳定

另外,一图从业内专家处了解到,目前加与小卖铺合作的模式退网情况比较多,主要原因是平台给的补贴费低于商家自己向客户收取的1元代收费用,而退网可能对消费者带来不好的体验。

因此,无论从末端物流安全性、还是稳定性来看,专营化、连锁化的代收服务(非夫妻便利店合作)才是未来新趋势,典型代表如熊猫快收,总部会输出统一的VI、软件、管理、培训、售后等,并配有成熟的考核机制,安全性和正规性大大提升,也得到了不少通达系快递老板、零售连锁企业、地产物业公司的追捧。

→专营模式更加正规化,专人管理,安全性及稳定性较夫妻店更高:

3、专营化更具商业价值

物流一图认为,随着专营代收网点与通达系快递公司形成稳定合作,取快递包裹正在变成社区的线下流量入口,并逐渐通过这一高频流量延伸出较高的商业价值。如顺丰较早地看到了这一价值并打造了嘿客进行商业转化,虽然因与社区缺乏互动和流量而失败,但对行业发展有很大指导意义(顺丰主要是商业件,很少触发社区居民主动到店)。

→通过快递收派提高与客户的接触频次,并引入多种零售商品,升级商流提升收入:

那么在专营化基础上,末端代收网点又会发生什么样的商业转型和升级,下面物流一图将从代收网点商业升级的四个阶段逐一阐述。

四、代收网点商业升级路径

1、优质快消品零售+社区生鲜

2016年10月马云提出新零售概念,1年后京东与腾讯宣布联合推出赋能品牌商的“京腾无界零售”,笔者认为,无论“新”还是“无界”都共同体现了未来商业线上线下融合(电商平台与线下结合)、供应链(采购及配送一体化)、大数据(社区消费者画像)和社区体验(零售+配送+体验)等趋势。

近一年阿里线下门店布局天猫小店、京东布局便利店(新通路)、京东专卖店和京东之家;其中生鲜方面成为新零售最热入口,阿里的盒马鲜生如火如荼;永辉的超级物种、京东的7fresh等都已加入这场战斗。

→巨头在新零售基础设施上发力布局,生鲜成为社区最热入口:

笔者认为,虽然阿里和京东都在打入此类市场,但社区网络市场太大,无法完全渗透。此外阿里和京东生鲜新零售仍然在大型商场布局,并未渗透末端社区。因此,对于社区小而精的快递代收(物流)+零售(商流)模式,仍有大的机会布局,而且社区作为较为闭环商圈,容易与消费者产生信任,而不以大品牌为主要依赖。也就是社区代收网点可以从日用品、零售、水果蔬菜、高端海外商品、生鲜逐渐布局,未来甚至有机会做社区版盒马鲜生或超级物种。

2、社区零售+线上线下

代收网点相对于快递柜更有人情味,空间大且有人管理,可同时发展副业,如社区内售卖零食、饮料、水果等等,还可通过线下APP导购向线上引流,虽然快递柜也有同样功能,但代收网点凭借在长期服务过程中与消费者形成的信任关系,以及通过试吃试用、自由退换货等差异化服务,比快递柜扫码线上浏览更加迎合消费者心理。

→末端代收网点可在店内出售现成水果,也可通过二维码进行线上电商平台引流,与快递柜对比更符合消费场景:

3、生活圈服务整合

最后,除实物零售外,未来末端的生活服务也将被整合赋能代收网点,包括电信服务、家政、干洗、开锁、维修等等生活圈服务,让消费者“一店在手,全程无忧”。

→家政、开锁、维修等生活圈服务将被整合,赋能末端代收网点:

笔者认为,代收代寄+店内销售并不是末端代收网点的终极模式,未来随着代收网点密度的提升,一定会对其零售业务的上游采购和下游同城配送进行尝试。最后物流一图将带领大家解读未来末端代收网点的终极模式,以及该模式所带来的商机。

五、对同城供应链的延伸

在代收网点安全稳定的基础上,除了新零售、蔬菜和生活圈服务整合外,笔者认为,末端代收网点将会向上下游整个供应链进行辐射的趋势,尤其落地配和同城配需求激增,未来代收网点除了门店代收和零售业务外,还可承担落地配、通达系末端代派,甚至凭借高密度的代收网点资源,进军做同城快递业务。目前市面上已有相关末端物流网企业正在做相关尝试。

也就是说,未来代收网点将通过打通上下游,进军整个同城供应链,而不仅仅停留在静态代收门店的形式。

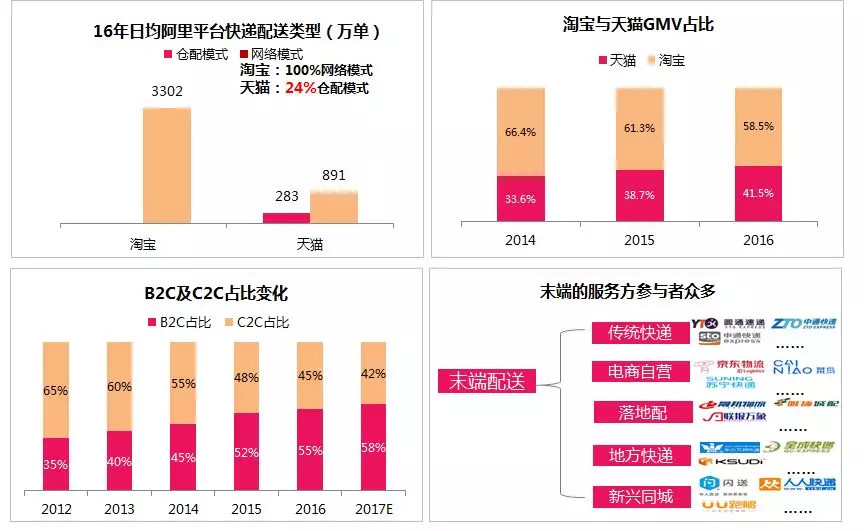

→B2C带动仓配占比提升,落地配占比随之提升:

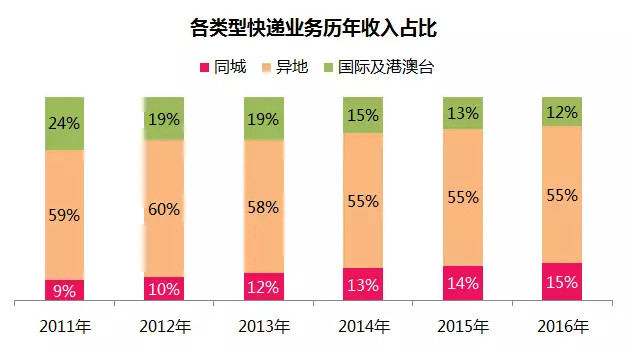

→同城收入占比持续提升,成为快递业务新收入增长点:

总结

总而言之,随着末端代收网点持续的升级,从开始的代收代寄,发展成最后的“代收代寄+新零售+生活圈+同城供应链”模式,具有极大的想象空间。那么,在这样的趋势下,谁能抓住机遇,成为最后一公里市场中的独角兽?对此你怎么看?欢迎关注物流一图,并进群讨论!

→末端模式演变趋势:

→每个新型物流模式最终均会出现独角兽企业,最后一公里下一个独角兽又会是谁?