盒马鲜生系列文章包含:“盒马鲜生介绍”和“盒马鲜生解析”二个大类,共11篇文章。

盒马鲜生系列文章绝对不是软文,是笔者(张陈勇)深入梳理和研究“类盒马鲜生模式”而写,盒马鲜生金桥店在盈利情况下小区域聚集规模线上订单,迭代后可能重塑零售生态,是阿里新零售战略的破局点,值得深入其中,梳理信息观点,写成系列文章,形成系统认知。

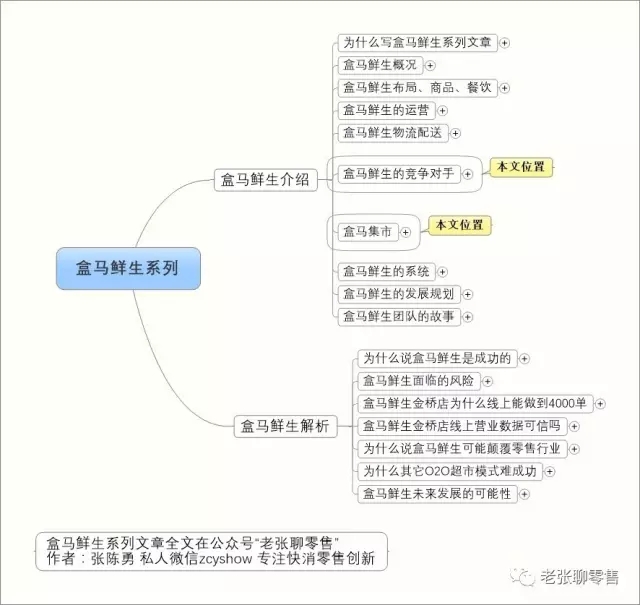

盒马鲜生系列文章由“结构图”和“解读文章”组成,结构图能看清系列文章关键要点,文章是对要点的详尽述说和分析,文章按结构图从上到下排列,本文解读“盒马鲜生介绍”中的第六个和第七个要点“盒马鲜生的竞争对手”、“盒马集市”

盒马鲜生的竞争对手

盒马鲜生是零售业网红,笔者(张陈勇)在和一些零售人交流时,他们有2种态度,一种认为盒马鲜生就是B2C生鲜电商,亏损很严重,商业模式不可行,另外一些同行比较关注盒马鲜生,认为超市快送是趋势方向。现在已经有不少企业在跟进盒马鲜生了,包含大润发、永辉、沃尔玛和京东等。

1、 永辉

在某家券商2017年策略会上,永辉超市董秘张经仪小范围交流纪要显示,永辉将和京东在北京选2家门店尝试线上线下深度融合,对标盒马鲜生。

前不久今日资本徐新投资永辉云创,今日资本是京东资本方,京东是永辉股东。永辉云创是永辉旗下试错新业态的子公司,永辉云创已经开设会员店、家务店和鱼店。其注册经营范围包含电子商务、商业管理、技术开发等。

据笔者(张陈勇)所知,永辉旗下新业态“超级物种”经营效果极好,几百平米的门店销售额可和数千平米的超市媲美,超级物种更像餐饮项目,餐饮销售占比很高,笔者(张陈勇)认为,永辉新业态很可能是基于超级物种和盒马鲜生的结合体。

结合以上信息,可以猜测,今日资本、京东、永辉在携手打造线上线下融合的新业态,永辉是这个新业态的主导者,推新业态的公司是永辉云创。

2、沃尔玛

京东不仅在和永辉合作,还在与沃尔玛合作,京东有新达达47%的股份,沃尔玛有京东12.1%的股份,沃尔玛还投资了新达达3亿多元。

沃尔玛CEO董明伦表示,投资新达达为了让沃尔玛门店与新达达深度融合,共同推出最后一公里配送服务。沃尔玛在中国有420家商场,将独家接入新达达。

刘强东很重视超市O2O,曾经亲自挂帅推京东到家,目前看来,京东到家与大卖场松散合作方式,无法为消费者带来优质体验,只有与卖场深度融合,把系统和商品打通,才有希望,快消品这块肥肉,对于京东和阿里来说,都是关乎未来,势在必得。

3、大润发

还有大润发也是盒马鲜生的竞争对手,大润发董事长黄明端先生在最近的采访中说,将推出“飞牛优鲜”,也是基于门店发货的O2O新业态店。

黄明端董事长认为顾客已经从对价格敏感转变成为要求“便利”和“品质”,低价促销越来越难吸引消费者,追求便捷和品质的消费者未来越来越多,大润发要跟随和引领趋势,近距离快速配送能满足消费者随时买,轻松购的需求。

飞牛优鲜会建设新的门店,也会在旧门店改建,因为在旧门店改建,可以快速复制,缩短选址和筹建。飞牛优鲜面积从3000-10000平米都可以,与盒马鲜生相比,会增加品类。

飞牛鲜生会兼顾线下,线上APP主要销售包装好的生鲜商品,在线下门店,除了包装好的生鲜商品,还会销售散装生鲜商品。笔者(张陈勇)认为盒马鲜生的高端形象是为线上引流的重要原因,飞牛鲜生线下门店销售散装生鲜商品有损形象,但能吸引大众顾客,两类门店适合不同区域和客群。

另外还有传言,阿里正在谈入股大润发,复制三江购物模式,笔者曾向飞牛网联席CEO袁彬求证过,没有得到确认回答。阿里准备把手淘打造成O2O平台,接入大量商家,推出各种基于线下门店的快送服务。

4、其他

还有某知名互联网企业也在筹建类似盒马鲜生项目,笔者(张陈勇)先是了解到他们在挖角盒马鲜生,然后询问了对方某高管,在O2O超市方面,此互联网企业也有一些思考,由于没有征得对方同意,就不在本文透露了。

百联集团推出的百联到家,部分门店为附近2.5公里配送,12月12日促销活动,当天达到3万单,在12月日均也有4500单,客单价50元,笔者(张陈勇)估计百联到家没有像盒马这样深度打通,所以单店单量低于盒马。

除了以上跟随者,还有家乐福、华润等零售企业都在推出最后一公里配送,甚至还有自称是保利集团的微信朋友告诉笔者(张陈勇)保利也在武汉筹建类似盒马项目,盒马鲜生的创新,已经引起大量跟随者,在变化之上的变化,也许会创造出更多可能。

盒马集市

盒马集市是盒马鲜生二代店,第一家盒马集市12月12日在上海浦东八佰伴开业,经营面积达到一万平米,盒马集市把超市、餐饮、休闲、百货、娱乐混搭在一起,更适合消费者休闲游玩,就像一个小型mall,其中餐饮占比达到50%。

从实际经营业绩看,盒马集市八佰伴店销售并不好,笔者(张陈勇)认为主要原因在于选址,而非模型模式,盒马集市仍然值得持续关注。

盒马集市浦东店呈现一个长条形状,如下图:

盒马集市主干道两旁各种商品和商家,走过主干道有逛集市的感觉,这让笔者(张陈勇)想到宜家的情景化动线布局。

笔者(张陈勇)认为,从盒马鲜生到盒马集市,面积增大,品类增多,有以下好处:

体验化元素更多,餐饮更多,盒马集市更有特色,这能强化在消费者心目中的印象,从而更容易为线上引流;

盒马集市引入餐饮、休闲、娱乐和百货,这样APP上的商品更丰富,能为消费者提供更多选择,有利于增加APP订单,增加顾客转化率和留存率,增加收入;

餐饮和生鲜超市结合,生鲜超市的耗损可以降低,可把部分临期商品处理给餐饮商家;

盒马集市的餐饮、百货等商家基本都是招商入驻,扣点在15-30%左右,毛利率不比超市低,但经营成本更低,能增加盒马盈利能力;

超市和餐饮都是高频品类,高频品类叠加对消费者吸引力更强,相互引流,更能增加盒马门店吸客力;

盒马集市后仓面积增大,能更好应对线上订单,可以把一些高频商品放到后仓,提高拣货效率,商品库存也更精准;

一线城市商业选址比较难,盒马鲜生需要面积小,盒马集市需要面积大,两者集合,更容易选址和发展;

盒马集市的休闲食品区和非食区,有天猫超市落地的感觉,这些区域也销售一些天猫超市的热销商品,比如三只松鼠、冠生园、良品铺子、百草味等。

总结

本文介绍了盒马鲜生的竞争对手,还介绍了盒马集市,下一篇讲介绍盒马鲜生的系统与盒马鲜生的发展规划。

原内容转自微信公众号“ 老张聊零售”