毫不掩饰的说,CK个人非常看好会员制电商未来3年内的发展。研究和讨论只是为了论证现阶段运作会员制电商,底层商业逻辑是否成立?

Walmart的强劲对手、毛利不高于14%、SKU只有4000个、仅限付费会员消费,耀眼的光环和逆常规的运营手法,瞬间让Costco吸粉无数。

今天开始,CK准备用两万字左右,六到八个方面来系统的阐述小黑鱼APP的观察报告及个人对会员制电商的理解。

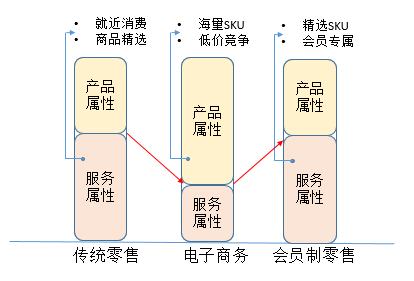

所谓传统零售,是指以门店为流量承载,通过商品进销差价盈利,服务于周边用户的零售模式。

- 经营核心:以商品进销存数据为运营核心

- 获利方式:通过整买零卖的商品进销差价

- 用户触达:通过广告投放触达到周边用户

- 商品结构:满足细分品类全产品线的消费

由于单店覆盖用户人群相对固定,因此传统零售门店的销售额瓶颈明显,不断上涨的人力、房租等运营成本迫使零售商保持相对丰厚的毛利率,以维持日常运营服务。

所谓电商模式,是以空间域名为流量承载,通过理论上无限放大的用户覆盖均摊运营的边际成本。因此电商是一种更高效率的商品消费渠道

- 经营核心:用用户信息流优化销售数据

- 获利方式:广告取代差价成为获利主力

- 用户触达:广告覆盖+CRM是营销主流

- 商品结构:虚拟货架推动全品类的发展

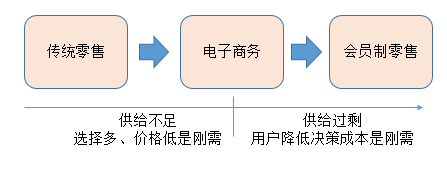

当供给严重过剩时,电商的原本的优势—SKU丰富—不断推高用户的消费决策成本。在维持电商性价比的基础上,提高服务占比成为用户不断攀升的消费需求。

所谓会员制零售,是通过商品性价比精选、服务内容优化帮助特定用户群体降低消费决策成本,这恰恰是时间成本较高的中产阶级迫切需要的。

- 经营核心:围绕用户为核心组织商品服务

- 获利方式:会员费取代商品毛利为主收入

- 用户触达:据会员消费数据制定用户营销

- 商品结构:围绕会员消费宽度作商品拓展

会员制零售通过改造商品结构、搭建生活服务体系,为会员提供方方面面的生活服务。至于会员费一方面是会员对于它们服务的回报,另外也帮助零售商撇除浮游用户,有效降低运营成本。

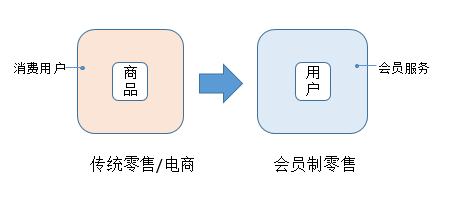

- 捕食者:用户在消费时总有不安全感,无法完全信任零售商。比如传统零售和电商

- 同伴:用户信任零售商,完全不用担心自己的消费存在欺骗。比如会员制零售

随着国内零售行业逐渐成熟,用户越来越难以忍受零售商设计的各种消费陷阱。它们迫切需要一个可靠的零售同伴,而不是捕食者。

- 供给不足:产品属性(选择多价格低)主导

- 供给过剩:服务属性(降低决策成本)主导

随着供给过剩时代的到来,用户已经越来越不满足于产品属性为主导的消费模式,部分人群,以中产阶级为代表,迫切的希望能够通过零售服务降低消费决策成本。

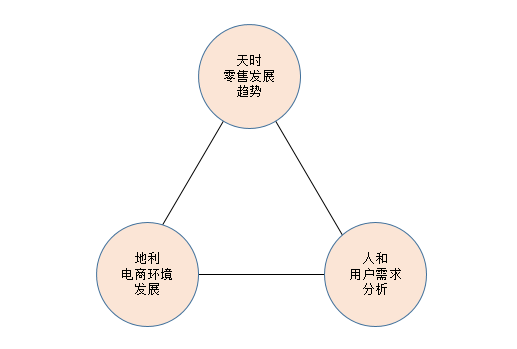

除了零售发展的天时,电商大环境的地利,以及目标人群消费变化的人和同样关键,这个部分我们留在下一节来分析。

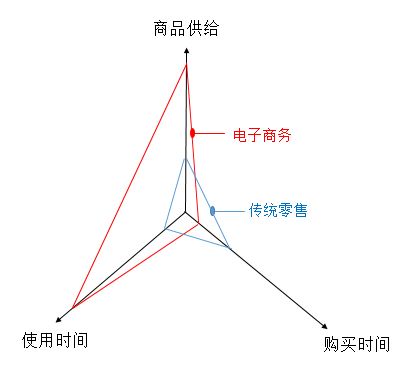

CK曾在《为什么有人会认为实体店开不下去了?》中,解析过零售模式竞争力分析模型:

- 商品供给:零售商所能为用户提供的商品选择种类,即SKU的数量

- 购买时间:用户购买合适产品所花费的时间成本,即用户决策速度

- 使用时间:用户从购买到使用产品的时间长度,即电商的快递速度

- 商品供给(淘宝):商品供给十亿级,持续优化物流端,压缩竞品生存空间

- 快递速度(京东):自建物流缩短用户使用时间,商品自营降低用户决策成本

- 决策成本(拼多多):通过超低价格运营最大程度压缩目标用户决策时间

根据《经济学人》的统计数据,中国中产阶级已达2.25亿。他们的消费决策关键因素是什么?如何去满足他们?这其中蕴藏着巨大的机会。

实话实说,最近十年中国零售的高速发展(包括线上线下),伴随着供应链生态的艰难转型,这是一个我们不得不面对的现实。

它主要指供应链上一种需求变异的现象。当信息流从最终客户端向原始供应商端传递时,由于无法有效实现信息共享,需求信息被扭曲放大。

电商的最大价值是跨越消费地域的限制,让用户与生产厂家有机会实现直接消费链接,这对于国内传统供应链体系造成了巨大的冲击。

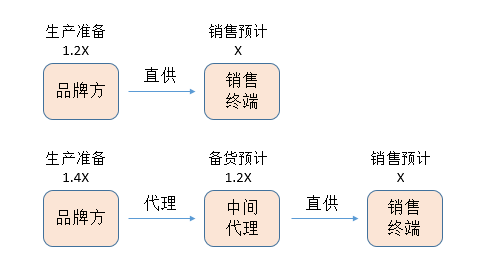

- 多层代理制度占据市场主流,大量的库存积聚在中间流通环节,而非消费者手上。

- 电商降低零售者参与的门槛,进一步加剧市场价格竞争,冲击传统的代理体系。

对于中产阶级而言,尾货折扣是远远无法满足他们的消费需求的,那么能够满足他们品牌性价比消费的零售模式又是什么?

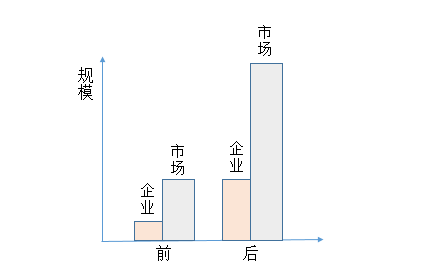

国内电商环境近年最大的变化,莫过于互联网人口红利殆尽,即国内电商正式从增量市场转向存量市场。

- 用户人口不断增加,市场体量不断增加

- 企业核心关注点是是尽可能多用户覆盖

- 资本助推高速扩张和补贴快速催熟市场

- 用户人口增长有效,市场容量相对稳定

- 企业的竞争发力点在于优质用户的争夺

- 资本对于模式和盈利能力有一定的要求

无论市场如何变化,有一点是明确的:打打广告用户纷至沓来的增量市场阶段一去不复返了

- 商品供给和使用时间的制高点已被占据,用户决策时间的降低是最有可能的机会

- 拼多多通过功能驱动品类的超低价格操作,来降低用户购买决策时间。

- 社群分销通过个人信任背书降低新客户的尝试壁垒,加快消费决策过程

- 多层代理与电商直供并行注定了大量库存积压在中间商处,供应链牛鞭效应明显

- 社会流通效率的提高倒逼多层代理体系的不断压缩,以适应市场竞争需要

- 经济的持续下行会迫使原有中间商抛售库存以换取现金流进入下一个循环

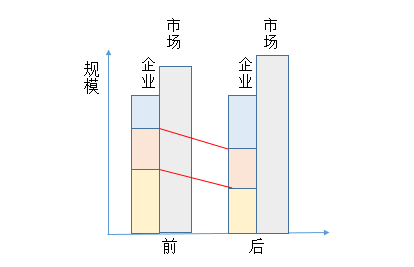

- 互联网人口红利基本殆尽,市场由增长市场开始转入存量市场,细分消费显现机会

- 企业在增量市场中主要以最大可能获取新用户为核心运营目标,经营模式粗放

- 企业在存量市场中主要依靠用户增长和现存用户运营的双重驱动,经营趋向精细

由于时间成本普遍偏高,中产阶级的消费诉求主要集中在品牌品质消费、性价比高、消费决策时间短上。

会员制零售的运作模式(会员费+商品精选性价比)可以有效降低中产阶级的消费决策时间,保持用户长期稳定的消费忠诚度。

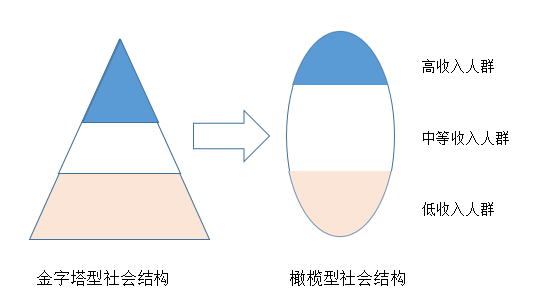

近几年国内消费市场最热的词莫过于中产阶级。

不同的机构的预测数字从2-5亿不等,似乎中国社会正在从金字塔结构向橄榄型结构快速迈进。

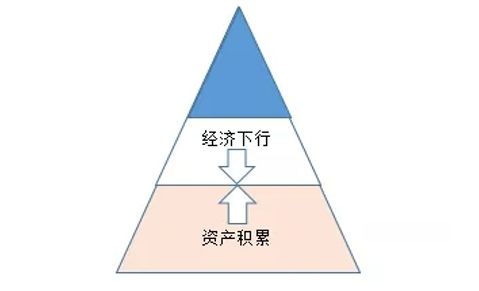

- 国内中产阶级的资产积累是建立在高额房贷之上的。

- 根据上财高等研究院的数据,2016年底中国房贷收入比达到68.3%,已经超过日本泡沫时期。

在经济下行、房市面临震荡的大背景下,刚刚起步的中产阶级面临挑战是不可避免的事。

过去十年是电商高速发展的十年,也是居民日常消费互联网化的十年。

大到购房买车、小到打出租充话费,都可以通过互联网轻松自然的完成,这为我们的生活提供了巨大的便利。

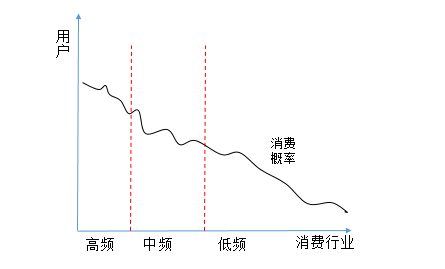

- 高频消费:出行、外卖等领域异常激烈

- 中频消费:家政、维修等领域不温不火

- 低频消费:各类上门O2O已是昨日黄花

CK认为消费整合的方向应该是基于用户人群竞选的深度服务定制。

毫无疑问,在这场消费升级与经济下行对冲的大戏中,最为痛苦的莫过于中产阶级:

- 身份标签:习惯于购买品牌商品,并以品质生活消费为荣

- 收入结构:资金增长依赖房产增值,可支配收入比例不足

大牌同厂、大牌替代款等消费概念悄然兴起,其实是中产阶级被迫降低消费水平的表现。

降低消费决策成本,让购物过程更加方便快捷,逐渐成为中产用户的核心诉求

- 性价比:价格清晰,没有促销隐形消费

- 便捷化:SKU精选,用户选购简单高效

用户需求是一切商业模式创新的驱动力。

随着消费互联网化的不断深入,中产阶级的消费需求也在不断的变化

- 用户结构:中产阶级固定资产占比高,经济下行加大维持原有消费水平的压力

- 消费互联网化:不同消费频次互联网化程度不一,缺少围绕特定用户的消费整合

- 中产消费需求:通过平台方提供商品精选及性价比的服务,降低自身的决策成本

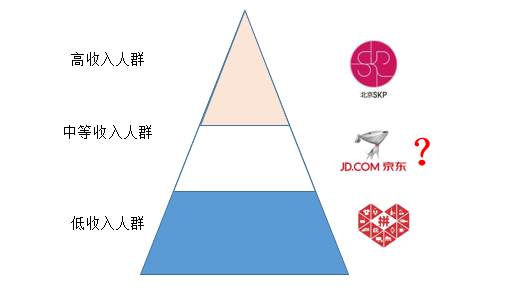

线下高端购物满足了高收入人群的消费需求;

拼多多满足了三线以下及城市边缘人口的需求。

那么以一二线城市居民为代表的中产阶级呢?天猫京东传统货架陈列的方式显然无法满足他们,这为会员制切入市场提供了用户需求基础。

- 集市:定期解决日常消费交易需求

- 门店:满足用户就近购买日常所需

- 超市:提供品质把控和丰富商品选择

- 电商:满足商品性价比和更多SKU选择

- 传统:消费供不应求,市场以品牌供给为导向,品牌占据主导

- 现在:消费供大于求。市场以用户需求为导向,用户开始主导

- 变化:零售商的角色正从传统的商品供给向服务提供模式过渡

- 用户决策:用户决策成本较高,急需通过零售服务降低决策成本

- 供应冗余:传统流通模式造成货品渠道沉积,形成局部供大于求

- 增长模式:用户消费宽度取代人口增长成为市场增长的主流模式

- 用户结构:中产阶级固定资产比例高,可支配收入难以支撑消费

- 消费变化:不同频次消费电商化不均衡,用户需要深度整合服务

- 中产需求:希望获得高性价比的零售服务,愿意为服务支付费用

下一部分我们来详细讨论下国内目前比较常见的三种会员制零售模式。