8月18日美股盘前,老虎证券(NASDAQ:TIGR)发布了截至2020年6月30日的第二季度未经审计的财务报告。截至美东时间周三收盘,股价下跌3.21%,报6.04美元。

(图源:雪球)

近日,富途控股也发布了2020年第二季度的业绩报告。从两家公司的数据上看,营收规模、用户增长和多元化业务上都取得了不错的成绩。具体到它们的财报中,有哪些值得关注的点?

吸金能力不敌富途 “多元化”对抗不占上风

经纪服务作为互联网券商的老牌业务,其吸金能力一直受到投资者的关注。而老虎证券和富途控股作为国内为数不多赴美上市的互联网券商平台,外界难免会将两者的营收业绩进行对比。

整体来看,两家在第二季度的表现都较为亮眼。佣金收入较去年同期均有大幅增长,并创下历史新高。

老虎证券在本季度凭借经纪业务斩获的佣金收入为1884万美元,同比增长178.2%,环比增长32.0%;富途控股本季度的佣金收入达5284万美元,同比增长235%,环比增长36.9%。

回顾过去,可以发现两家公司佣金收入的同比增速大致维持上升趋势,并且在今年出现爆发式增长。居家隔离让更多人涌入股市,给券商们的零售经济业务带来更大的交易员。但两者相比之下,老虎证券在核心业务和增长势头上并不及富途控股。

除了核心业务,其他业务在本季度都有所增长,两家券商也随着多个业务的结合呈现出多元化的发展趋势。其中利息作为两家券商的第二大收入来源,也有着不俗的增长。

老虎证券在本季度的利息收入上取得710万美元的成绩,同比增长116.2%;富途控股本季度的利息收入达2682万美元,同比增长82.53%。该部分主要是由于客户数量的增长以及去年同期相比保证金和证券借贷余额的上涨。

整体来看,虽然老虎证券在该部分实现成倍增长,但就利息收入的体量而言,差距仍非常明显。

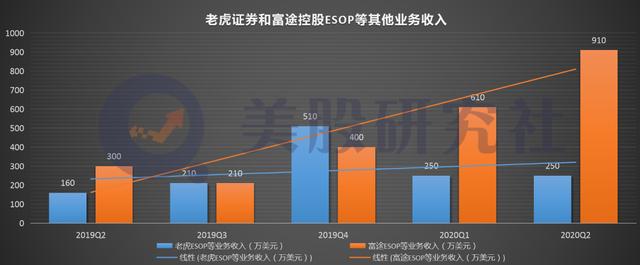

值得一提的是,老虎证券和富途控股都通过拓展投行和ESOP服务,在B/C端业务上持续发力。

老虎证券本季度的投行ESOP管理业务的收入达250万美元,同比增长54.1%。富途控股该收入为906万美元,同比增长196.9%。在新业务的拓展上,老虎证券似乎慢了半拍。

实际上,两家公司在这一领域的竞争可谓是异常激烈。就投行部分来说,老虎参与七个中概股IPO项目,包括金山云、声网等公司,也参与如华纳音乐在内的非中概股IPO。而富途控股也为多个中概股提供IPO分销。

就B端业务的ESOP来说,老虎证券在本季度共与16家企业达成合作,今年则拿下了超半数新上市的中概公司。而富途在ESOP服务上或许更具优势,其背靠腾讯,也包揽了众多中概股ESOP项目,其中包括小鹏汽车、贝壳找房、福佑卡车等头部企业客户,总客户数达104家。

而C端业务上,两家均为客户提供资金管理服务。老虎证券推出同类产品“闲钱管家”也富途的互联网理财产品“现金宝”形成正面对抗。

从收入结构来看,富途控股和老虎证券都在降低依靠佣金和服务费收入的比例,从单纯的互联网券商转向业务更加多元化的金融服务商。

虽然本季度两家公司均不存在核心业务极高占比的问题,但结合近几个季度来看,老虎证券的营收结构的平衡性较弱,富途证券的多元化策略似乎做得更成功些。

去年Q3开始,老虎证券的佣金收入占比由同期的77.9%大幅下降至40.7%,首次低于总营收的50%。但第一季度该比重增至61.6%,本季度进一步上升到62.6%。虽然佣金以外收入相应增长,但多元化的趋势明显已有所放缓。

相比之下,老虎在结构平衡上仍有一定差距,加之两者业务存在高度重合,未来老虎证券面对的竞争压力不小。

获客能力稍逊富途 互联网券商赛道竞争激烈

无论何时,券商对于用户的争夺都是异常激烈的,客户规模很大程度上决定券商未来的成长空间和市场份额。

l 就老虎而言,第二季度客户账号数量为83.39万,同比增长了44.54%。其中有存款的账户数量达到16.78万,同比增长76.7%。这样来看,入金比例约为20.1%。回顾近期表现,不难发现入金比例呈现上涨趋势,这意味着客户的留存率进一步提升,公司的产品服务逐渐建立起一定的用户口碑。

l 反观其竞争对手,富途第二季度注册客户同比增长55.4%至95.50万,而付费客户同比增长84%至30.31万。对应的付费比例已达32.74%。

相较之下,老虎在用户规模和转化力度上仍存不足。此外,本季度老虎的成本投入占营收比例高于富途,但却未在用户方面得到同等的回报。这说明公司明显在获客方面遭遇了不小的阻力。

为了扩大潜在用户范围,老虎近期在资质牌照方面动作频频,这也加剧了互联网券商之间的竞争。

l 近日,老虎证券已拿下美国金融业监管局颁发的包括投研、证券自营交易等在内的5张金融牌照,进一步拓宽其业务边界。目前,老虎证券在多个国家和地区获得共24块证券牌照或资质。随着公司取得更多的金融牌照,有望在全球更多地区争取新客户。

l 而富途在资质牌照上与老虎存在着高度重合。目前已持有香港证监会颁发的牌照资质以及美国FINRA颁发的证券经纪牌照。截至二季度,共持有多个国家和地区共30张金融牌照资质。

老虎证券正在逐步补全牌照劣势,富途也仍会持续扩充牌照。目前虽不及富途,但二者的差距正逐渐缩小。

值得一提的是,据路透社报道,本月字节跳动已在香港拿下券商牌照,将通过旗下“松鼠证券”开展相关业务。“松鼠证券”与老虎、富途的业务存在高度重合,若以后进一步拓展海外市场,无疑会瓜分现有券商的市场份额。随着巨头涌入这个行业,互联网券商这条赛道将会越来越拥挤。

结语

总的来看,老虎证券的业务和富途之间的竞争压力很大,而且目前来看并未树立较强的竞争壁垒。这或许也解释了近期股价为何表现低迷。业绩在第二季度虽然有增长,但相较于富途仍有差距。如何尽可能地挖掘潜在用户,实现更多元化战略会是未来发展的关键。

本文来源:美股研究社,转载请注明版权