K12在线教育近几年成为资本市场热捧的赛道,去年融资额超500亿元超前4年总和。而K12的另一面,有一部分属于民办企业。

不同于在线教育,民办教育一直是属于典型的政策导向型行业。去年,政策明确了民办学校

的合法性,对国内整体民办教育体系释放了相对积极的政策信号。在这样的大背景下,民办教育很可能在今年掀起又一轮上市热潮。

近日,长水教育向SEC提交招股书,申请在纽交所上市,成为今年国内首个赴美上市的教育企业。从此次上市可以看出,教育行业在2021年的高温依旧不减,产业继续走向资本化。

而民办教育上市这个角落里,长水教育不算赶了早班车。海亮教育、睿见教育、宇华教育等具备地区属性的企业,都在美或港股完成上市。而作为”晚辈”的长水教育,相比之下究竟价值几何?结合招股书,我们将能窥知一二。

营收增长呈抬头之势,扩张之余教学质量恐不容忽视

长水教育集团在春城昆明创立,先后历经非学历职业教育、高等教育、中小学课外辅导等阶段。在此期间,其与河北衡水中学合作创办云南衡水实验中学,开始聚焦中学教育。

迄今为止,集团旗下拥有以K12培训教育为主业务的时代巨人教育品牌,还成立了多所教科研附属机构,包括长水教育科学研究院、长水教育大数据研究院等等。

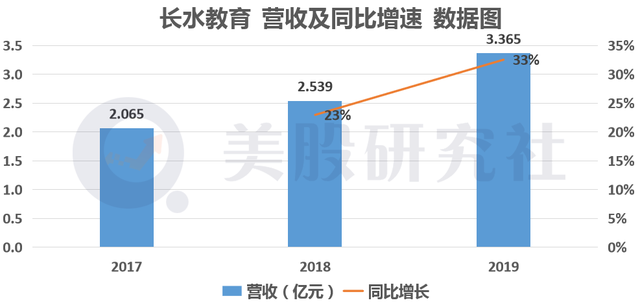

招股书显示,长水教育2017年至2019年的营收分别为2.065亿元、2.537亿元、3.365亿元。后两年的营收同比增速为23%、33%,因此收入规模呈现加速扩大的趋势。其中,高中业务是其核心业务。

另外,2020年前三个季度的营收为2.823亿元,2019年同期的营收为2.16亿元。按照这三个季度的总数额,预计2020年全年的营收规模将大幅超过2019年全年的3.365亿元。

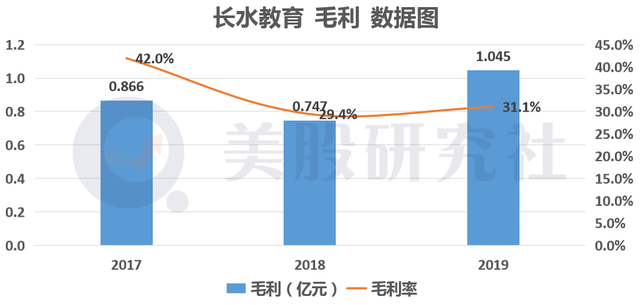

毛利方面,2017年至2019年分别为0.866、0.747、1.045亿元。不同于营收的变化,毛利在2018年时反而出现减少的现象。

管理层表示,自2018年以来扩大了学校网络并提高了学校利用率,以提高运营效率和盈利能力。

不过从另一角度看,随着其学校网络扩大,开设的新学校也不可避免地对自身的盈利能力造成负面的影响。

可以发现,毛利率从2017年的42.0%减少至2018年的29.4%,而2019年为31.1%。

在规模不断扩大时,教育质量能否持续稳定成为需要重视的另一个问题。评估民办K12教育服务的上市公司的内生增长动力,重本率会是投资者关注的重点。

在K12教育中,学生高考的重本率可以说是整个阶段的最终目标。保质保量的完成重本率和升学率对于民办学校而言是一个重大挑战,也是普遍存在的行业困难,尤其对于仍在扩张的长水教育。

因此在扩大规模的同时,需要快速建立起完善的教育机制来保证比率长期健康。招股书显示,2020年,长水教育高考录取率为63.9%,重本率为29.2%。

这些比率成为家长选择学校的重要参考指标,未来更具优势的比例能够吸引更多学生报读,也是公司再寻求扩大经营的根本。

人数增长学费反降,品牌效应、管理层套现、政策或藏隐患

业绩之外,学生人数和师资力量也是教育企业重要的参考指标。

学生总数从2017年的8845人逐渐增长至2019年的21236人。而目前,长水教育拥有学生25867人,其中高中生17230人(包括高考复读生),初中生8637人;共有教师1969人,其中拥有学士学位的教师约占99.3%。

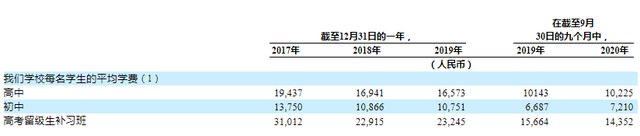

而从长水教育的学费金额来看,2017年至2019年,平均学费均出现显著下降。

以高中为例,平均学费从2017年的1.94万元降至2019年的1.66万元,并在2020年前三季度降至1.02万元。同样的,初中学费由2017年的1.38万元降至0.67万元。

从以上数据不难发现,虽然学校的学生人数逐年增长,可整体学费却在随之下滑。这从侧面反映出,长水教育学生规模增长的动力可能并非来自品牌优势,而是采用低价策略吸引学生。

显然,这不是一个足够健康的信号。表明学校的护城河还有待加宽,此时长水教育无法凭借自身优势获取更多学费溢价。

作为一家K12民办教育企业,口碑积累尤为重要。在较强的品牌效应下,企业未来发展可以具备足够的可持续和稳定性。此时的长水教育,无疑做得还不足。

事实也是如此,截至2020年9月底,高中、初中及补习学校的学校利用率仅有46.2%、83.7%和62.3%,说明学校容量尚未饱和,也反映出学校在当地的渗透率有待提高。

值得注意的是,政策这一风险因素依然存在,以限制民办教育的”野蛮生长”。民办教育的合法性虽然得到认可,可其对于公办教育的过度冲击不容忽视,也一定程度地影响教育公平。

从规避这些现象的角度出发,民办教育在招生、学费、关联交易等方面仍将面临着监管。市场和监管对于民办教育发展方向的分歧,政策走向现在仍不明朗。因此,长水教育未来如何发展存在难以预计的变数。

对于风险因素,长水教育还表示,其曾于2018年录得净亏损1.697亿元。其中,长水教育集团在2018年提前套现了接近2亿元,这是使得其由盈转亏的关键原因。

目前来看,由于长水教育背后的诸多问题,其上市后的估值可能会因此受限。资本在教培行业的热情从2020年延续下来,可若要收获资本的青睐,长水教育还有很长的路要走。

2021或迎教育企业上市潮,长水教育为代表的教培阵营能否乘风破浪?

作为今年首家赴美上市的教育企业,长水教育自然会倍受资本市场的关注,而这可能仅是今年教育行业”震动”的开端。

此前,疫情促使在线教育提前进入大爆发阶段,也一定程度上重构了中国教育培训市场,行业加速洗牌已是趋势。时至今日,这样的影响随着公共卫生事件一直存在,有望持续发酵。

在这期间,部分教育培训企业登陆资本市场的计划被延后。来到2021年,它们的上市计划可能会被提上日程。

一个可靠的逻辑是,中国教培投融资市场格外活跃,而参与的资本方会需要通过上市这一方式完成退场。

更具体地看,赴美依然会是教培企业IPO的首选方案,有助其更快达成上市目标。可瑞幸咖啡爆雷,中概股屡次遭遇做空机构”狙击”,美国资本市场对中概股愈加不友善。

所以,已上市的教培企业可能会陆续开始回港上市计划。新东方早已完成计划,传闻许久的好未来也许正在路上。

长水教育作为一家体量相对较小的民办教育企业,赴美上市实属不易。在此之前,海亮教育、睿见教育、枫叶教育等都已相继登陆美港股资本市场。

其中,海亮教育是首家赴美上市的K12教育集团,通过上市受到了全球投资者关注;而睿见教育,在华南地区成为规模靠前的民办教育集团;枫叶教育则是第一家赴港上市的内地基础教育集团。

这些长水教育的”前辈”,可以说是在发展成所在地区的头部玩家。可另一方面,它们的市值数据不算太亮眼。

比如,海亮教育股价为66美元左右,目市值约为17亿美元;枫叶教育股价为1.90港元左右,市值约为56.91亿港元。

这样来看,收入规模相对更小的长水教育可能难以在市值上完成超越。

民办教育企业的区域属性强,偏向重资产经营。可以想象的是,它们在对外扩张上相对不易,投入的精力也会更多。加上政策的约束,它们主动的扩张动作会随之受限。自然地,它们的想象空间存在着局限性。

文章来源:美股研究社,转载请注明版权