和万亿快手模式相似的YY,或将成为百度二次上市的强心剂。

文/文林

出品/新摘商业评论

2月5日,快手在港交所挂牌,开盘价338港元,较发行价115港元暴涨193.91%。市值已达到13886亿港元,约1791亿美元,挺进中国已上市互联网公司前五,仅次于腾讯、阿里、美团、拼多多。

作为港股首家以短视频和直播为主要载体的内容社区与社交平台,快手上市首日的大涨也带动了B站、陌陌、YY等一众视频股的波动增长。

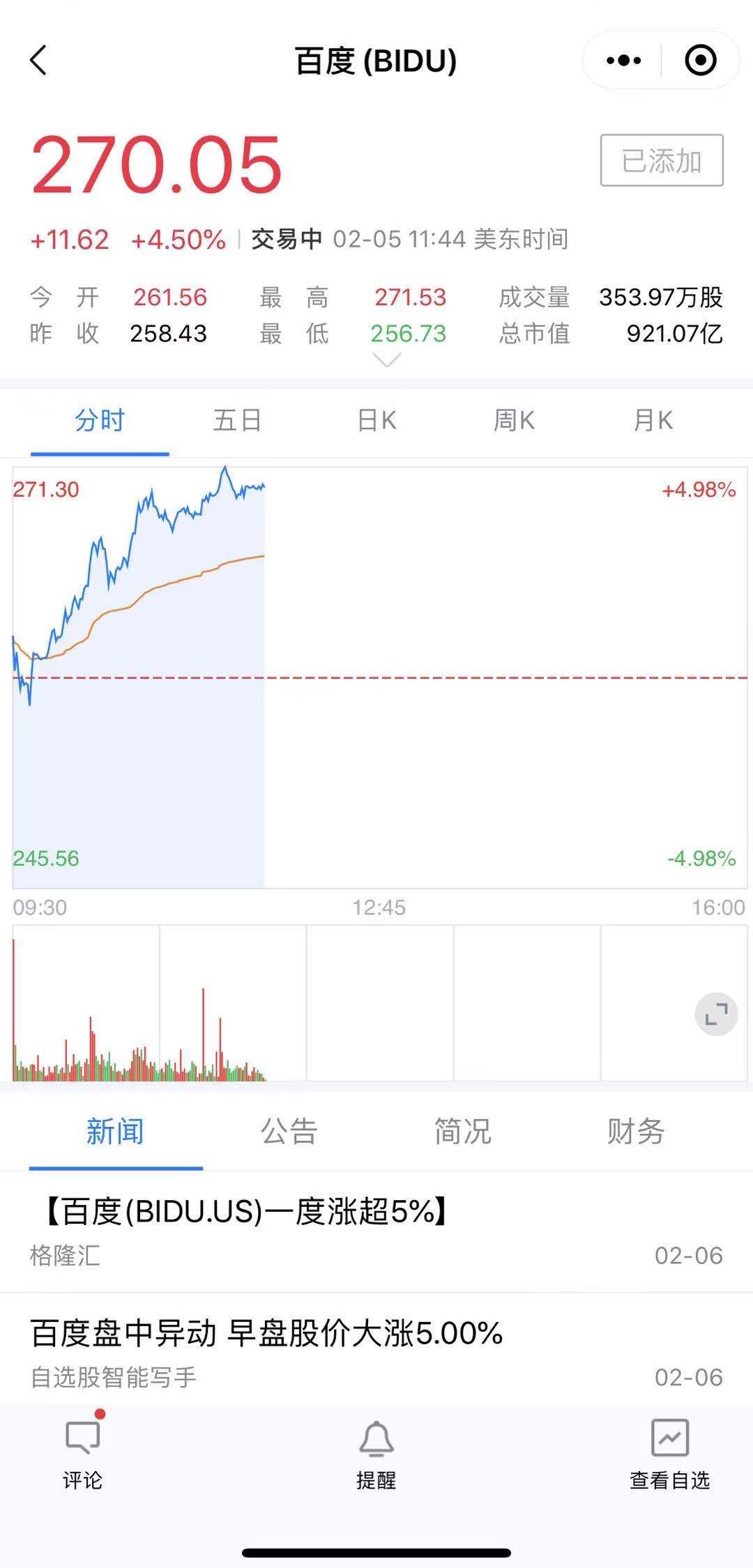

视频概念股被资本市场看好其实早就有迹可循,在去年11月宣布以36亿美元收购YY之后,百度股价持续上涨,目前股价较宣布收购当日几乎翻倍。借着快手的上市,百度也大涨5%。

曾几何时,百度收购YY被不少人认为价格太高。但眼下快手的高估值开路以及资本市场重燃直播行业,百度收购YY这步棋价值几何,怕是要重新估量。

一、万亿估值企业诞生背后

经过近十年的不断迭代,快手基于短视频核心阵地,一步步成为目前国内短视频赛道的绝对头部玩家。

在商业化初期,估值的重要基础在于用户规模与使用时长。快手坐拥近5亿的月活规模,平均日活用户达到85.3分钟,大量高粘性的用户和注意力,成为其业务变现的前提基础,使得快手在2020年前三季度便实现营收406.77亿元。

其次,在经过多年商业化探索之后,快手发展出直播、线上营销、在线电商三项核心业务。直播业务是快手商业的基本盘,利润率也足够高,主要是大家熟悉的直播礼品打赏。在这个商业模式中,秀场直播普遍构建的是一套包括公会、主播、排位赛、嘉年华等活动在内的商业体系,快手从粉丝打赏的礼物中抽成获利,以提高单用户付费值为目标。快手招股书中披露,截至2020年11月30日,其直播平均月付费用户从去年4850万增长至5810万。

最后是电商,长期来看,直播电商业务是快手最有想象空间的业务。从快手招股书看,2020年前九个月电商GMV达到2040亿人民币,从成交规模上已经成为中国头部的电商平台。

除了直播、电商收入外,快手还在不断开辟线上营销服务、网络游戏、在线知识分享等其他新业务。其中,在线营销业务收入占比则由2017年的4.7%增加至2020年上半年的28.3%,直播业务收入占总收入的比例则从2017年全年的95.3%,降低到了2020年上半年的68.5%,以谋求更多元、强劲的商业生态。

可以说,多元化的收入结构和风头正劲的直播业务,缔造了快手的万亿“身家”,视频股们因此“狂欢”也并非是“蹭热度”。

有数据显示,2019年至2024年,中国视频直播市场规模预计以23.4%的复合年增长率增长,至2024年达到3101亿元。这其中,截至2020年3月,YY的市场占有率约40%,是千播大战的胜利者,也是唯一月活千万级的娱乐直播平台。

所以,此前百度高价收购YY直播的这笔买卖也不是一些人口中的“人傻钱多”。表面上看是百度为了补足自己的直播系统,但更深层次的原因是将直播看作是业务拓展和多元化结构收入的重要一步棋。

覆盖用户达10亿的百度移动生态不缺流量,缺的是流量变现效率和更多元化的收入模式。因此,百度一直在探索营收多元化,持续升级百度移动生态内容和服务一体化基础设施,形成了从搜索到服务,再到交易消费的独特闭环生态。

而在直播行业呈爆发式成长的今天,选择收购国内直播平台鼻祖,一步到位补全其生态系统中的直播版图,然后在丰富收入模式上徐徐图之,百度大手笔之下的野心可见一斑。

二、收购YY后,百度正在蜕变

百度的直播、电商等业务正在强势增长。根据百度2020年第三季度财报显示,百度核心非在线广告收入29亿元,同比增长14%。近三年来,“其他收入”占营收比重一路从22%上升至37%,增长15个百分点。

尽管发力直播稍晚,但百度的多元化收入结构却渐渐显现,抗风险能力也在逐步改善。比对快手上市后的超高估值,加强和完善直播业务对于百度彻底实现多元化营收,提升市值的重要性自是不言而喻。

而作为直播行业公会生态的创立者,YY直播拥有一个由用户、主播及公会共同组成的活跃直播生态系统,用户粘度和付费意愿都较强。其次,同快手一样,直播业务也是YY的基本盘。在2016年的“千播大战”中,YY凭借着清醒、敏锐、创新的优势,保持了良好的变现效率和差异化的用户价值,头部主播与氪金打赏主对平台有一定情怀,内部生态相对稳定。作为模式和内容相似性极高的两个平台,快手将会是YY未来发展的模板。

曾有做空机构做空YY失败,也从侧面说明YY直播仍具备成为头部直播平台的实力与潜力,这也是百度看重YY并愿意花重金收购YY的主要原因。

此前百度成立了“前向收费业务群组”探索用户付费的业务,做成了网盘、文库等业务,现在收购YY直播,前向营收一下会超过10%,能有效降低对广告营销收入的依赖。无论是秀场直播还是电商直播,其变现模式已经基本被市场验证,比起图文更具有独特的促销和互动优势,同时平台自带的社交氛围,更容易形成信任和促进交易。

而从YY直播的角度来看,虽然拥有和快手相似的模式和内容,却不一定能拥有相似的机遇和命运,百度的收购才算得上是真正打开了未来发展的想象空间。

当下直播平台想要有更大的突破,很大程度上需要背后有大流量平台的加持。无论是平台渗透率、MAU均值,还是新增用户数。与百度合作,YY至少将获得日活2.3亿的百度APP流量支持,与百度游戏、小说等泛文娱的产品产生良好的协同效应,好看视频、贴吧等流量端口均也配备直播,完全可以在收购之后接入YY直播入口,完成场景承接。

其次,直播一直是“现金奶牛”业务,在国内直播市场中,YY直播积攒了众多优质主播和氪金用户,直播打赏收益较好。从数据上看,目前快手的日活是YY的近十倍,但快手的直播营收却只有YY的二倍,YY的变现效率可见一斑。百度的流量加持将有助于YY打破近些年直播行业一直面临的流量天花板问题,让YY的营收再上一个台阶。而YY平台用户的高支付和消费惯性,也将对百度生活化服务的支付有促进作用。

因此,百度收购YY短期来看是财务投资,长期来看是一笔价值投资。YY的营收潜力和与百度移动生态未来的业务协同,将对2021年百度回港二次上市意义重大。

三、重估百度价值

对于百度来说,用当下36亿的高投入换取未来的多元化收入结构和市值上的想象空间,这笔买卖并不亏。

从业务拓展上看,直播是百度除了造车外新的商业抓手。直播是已被验证过的成熟商业模式,百度瞄准泛知识类直播作为“主场”和核心,是基于对自身优势和行业发展趋势的判断。而将YY纳入自己的直播体系,其直播行业经验、主播资源、管理模式等都将被百度更好地复用,在一定程度上避免了从0到1起步的各项成本,同时也能为不久之后的二次上市增加估值想象空间。

具体来说,不管是快手,还是百度,可以看见的是,综合性大平台成为趋势。YY的最大特点是泛娱乐属性,快手的老铁文化其实最早源于YY。两者有着文化上的同源性。而未来行业内容形式将更加多元。比如,百度执行副总裁沈抖曾谈及与其他直播的不同在于知识和信息领域的深厚积累。快手在在线知识分享领域的发展也非常可观。数据显示,快手上教育相关的月活跃用户量已达到2亿,2020年1月-11月教育用户增长31.7%。

从财务角度上看,上市企业的现金流是资本评估的一项重点。YY直播2019年收入大概是120亿,相当于2019年百度全年营收1074亿元的12%。眼下YY直播营收仍呈现增长势态,粗略来算,并购之后百度每年可获得至少120亿的营收。同时,直播是强流量、强现金流模式,本身也可以承接许多变现模式,与百度原来的商业生态都有较大整合空间,有望使百度的收入结构更加多元和健康,提升百度的营收加速度。

因此,百度收购YY并非之前行业内猜测的那样是笔溢价买卖,尤其是宣布收购之后两个月,百度股价飙升超过70%,资本市场普遍对百度收购YY的前景表示看好。知名外媒The Motley Fool认为,百度收购YY直播,这有助于百度实现多元化发展,同时YY直播可以与百度本身的业务融合,实现从搜索到种草再到购买的商业闭环,增强了百度的营收能力。The Motley Fool还公布了“2021年最值得关注的三支突破性股票”,百度成为三支股票中唯一上榜的中国企业。

百度即将在2021年上半年回港上市,YY作为百度战略故事的重要一环,无疑是百度二次上市估值的一针强心剂。眼下在快手上市疯狂之后,百度的二次上市或将引来资本的追捧。