这个春节,对于民宿而言,颇为火热。

如果仅以春节数据来看,今年春节全国民宿行业与去年相比呈现较大上涨趋势。途家民宿数据显示,预订量同比增长超两成,交易额同比增长近四成;木鸟民宿总订单量达到去年同期1.5倍,2022春节民宿客单价同比增长137%;花筑民宿春节期间平均间夜价格(ADR)突破600元,同比增长29.05%。民宿业春节预订数据量价齐升。

开门红的局面,引发民宿行业阵阵骚动。在如此“爆表”的热度背后,是就地过年的政策背景下,民宿微度假模式的胜利。

民宿微度假升温 本地游市场火热

今年春节的景象只是过去两年来民宿业的缩影:疫情之下,大量原来的长线游客转为周边游客。从2022年春节假期各省接待的游客数据看,省内游客占比78.3%,省内外市游客占比 26.1%。游客平均出游半径131.8公里,较去年春节同期减少1.5%;呈现出游半径略有收缩的态势。在“就地过年”氛围下,本地游领跑春节旅游市场。

在本地游的红利下,2022年春节民宿本地市场盈利的提升,已经成为定局。

木鸟民宿发布的数据显示,春节期间,用户省内出行预订民宿订单量预计达去年同期1.53倍,呈现显著的本地化、小半径特征。越来越多的消费者倾向春节在民宿里和家人一起享受“慢假期”,以距离近、时间短、随心性、慢体验为特点的“民宿微度假”悄然兴起,这些新变化给民宿供给侧提出更多新诉求。

需求在哪里 机会就在哪里

对用户来说,春节有限的出行选择推高了对民宿的期待值。当本地游成为微度假的“扛把子”时,春节民宿市场发生了哪些变化?民宿业又是如何把握春节利好时机?

春节民宿市场主要呈现出一线城市周边游火爆、高端民宿增长的消费变化。

一线城市成为本地游主力市场,春节期间民宿微度假的火爆是各地防御疫情不断变化风险的消费新基本盘。

飞猪数据显示,今年春节最热门的旅游城市,不再是三亚、昆明、丽江、桂林、西双版纳,而变成杭州、上海和深圳等一线、新一线城市,周边游、省内深度游成为替代选择。

木鸟民宿春节消费报告同时指出,春节期间,双奥之城北京稳居春节假期周边游榜首,受就地过年政策号召影响,围绕北上广深等一线城市周边的民宿预订火爆,消费者的旅行半径在春节期间明显缩短。围绕北上广深等大城市的周边游,尤其是民宿成为春节期间的热门选择。今年春节期间,当地旅客正在成为春节期间一线城市周边地区民宿的新增量。

此外,高端民宿成春节消费新蓝海,而这种变化也体现在消费者对民宿品质化和个性化的需求上。

民宿业的春节市场红利就此出现。

首先,不断扩大的民宿供应链规模很好地承接了本地游带来的需求溢出。据最新数据统计,爱彼迎国内房源数量15万套、木鸟民宿房源量135万套、途家民宿房源量230万套、美团民宿房源量80万套,房源的增长使得民宿在春节市场上有了和酒店掰手腕的机会。

其次是民宿品质化迎来人心红利。疫情让人们对安全和卫生的要求变得更高,春节期间途家民宿整租小院的火爆以及木鸟民宿四木房源同比增长45%的两个数据就是很好的例证。

2021年,《关于服务“六稳”“六保”进一步做好“放管服”改革有关工作的意见》、《旅游民宿基本要求与评价》相关政策以及北京城市民宿六证准入等一系列鼓励性政策的加码,正进一步推动民宿行业的高质量发展。在此前提下,非标民宿从此拥有“国标”,住宿的个性化与服务的标准化实现有机统一,成为春节市场民宿火爆的重要因素。

另一方面,春节民宿的火爆也更依赖于民宿多元化的产品特点。就地过年带火本地游,游客也把目光放到了温泉民宿、亲子民宿等特色度假住宿产品上,在周边游消费升级市场里,高品质、主题性、目的地化的民宿会有更大的需求空间,比如木鸟民宿春节期间冰雪游目的地周边民宿预订量同比增长超70%、温泉民宿订单量达到2021春节同期的128%。数据背后对应的是品质主题综合体验的强化,这也是民宿业接下来做强本地周边游需要遵循的逻辑。

民宿从单一的住宿发展到体验更丰富的重体验轻度假的综合体,民宿的微度假趋势更加明显。

民宿的空前火爆是否只是微弱的小火苗

靠着春节火一阵,并不是民宿的长久之计。这门“慢生意”想要走得更远,远不止春节一个市场的火爆可以燎原。

国内方面,河南和云南同日官宣恢复跨省游,截止目前已有23省区跨省游正常接待;国外方面,已有超过60%的国家宣布开放或放宽出境游限制,加之关于最后一个疫情寒冬的论断,本地周边游是否仍然是2022民宿业的基本盘尚未可知。

着眼全国,民宿市场持续显现出生命力和复苏速度。在本地周边游成为主要需求的2021年,民宿消费频次有所增长,但整体来看,民宿并非刚需产品,民宿仍然处于增量获客的蓝海市场。

爱彼迎在中国市场的表现仍需提升,但在全球市场,爱彼迎作为首个上市且市值超过Booking的民宿平台,向中国市场的玩家展示出民宿颠覆传统标准化酒店住宿业态的可能性。

欧美的今天,有可能就是中国的明天,对标国外民宿市场25%的渗透率,国内只有1%,这两个数字之间的巨大差额就是国内民宿发展的前景参考。

木鸟民宿CEO黄越关于民宿有一句著名的论断:民宿短租是个马拉松赛跑,唯有坚守才能胜利。

2022年什么样的从业者能够抢占先机

在民宿步入3.0时代后,尽管入局者众,但停留在牌桌上的平台玩家,整体呈现了“三个半”格局——爱彼迎、途家民宿、木鸟民宿各占据一个身位,及美团民宿占了半个位置。

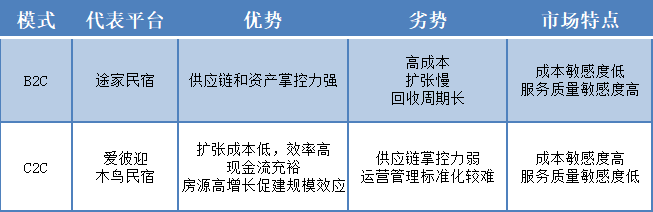

当下,民宿行业主要分为B2C和C2C两种模式。途家民宿此前即主打B2C模式,这种模式的好处是对供应链和资产的掌控力强,劣势亦很明显。疫情冲击下,途家不得不砍掉了此前颇为重视的两翼业务,暂停了20座城市的自营房源。此后,途家运营模式由重转轻,C2C的运营模式更为轻盈,疫情下爱彼迎及木鸟民宿的订单量证明了这种模式的抗风险能力。

爱彼迎和木鸟民宿作为独立发展的民宿平台,采用C2C的发展模式,在拥有较充裕现金流的同时,能够通过房源的快速增长促建规模效应。当然这种模式亦有其劣势,相较B2C的模式,对房源标准化的把控力度不够。针对这种情况,木鸟民宿早在2017年率先提出四木房源的概念,对标四星级酒店,通过严格审查提升房源的标准化服务。

第一梯队的格局早已成型,但商业的有趣之处就在于不断的变化。新选手带资入局、老玩家跨圈求“变”,不断为民宿市场增加变量。2021年,民宿企业数量保持了自2015年以来长达7年的连续增长,名称中含有“民宿”的企业数量为2.87万个,比2020年增加了6697个,这说明了社会资本依然看好民宿行业的发展,有更多市场主体成立。有人抄底进场,有人继续加码,也有人黯然退场……

民宿平台发展的底层逻辑在于“场”——综合运营。即通过在角色、产品与场景之间实现多维度、连续性的超精准连接,从而解决B端供应侧和C端消费侧痛点,其关键在于要连接千人千面的内容与个性化需求。

民宿与酒店之间、民宿各平台之间的竞争日趋激烈,致胜先机仍然在渠道力的搭建,通过双边网络效应建立壁垒,这种稳健打法,才是“基业长青”的真正要义。