(图源@名创优品美国官网)

作者|麦可可

监制|吴怼怼

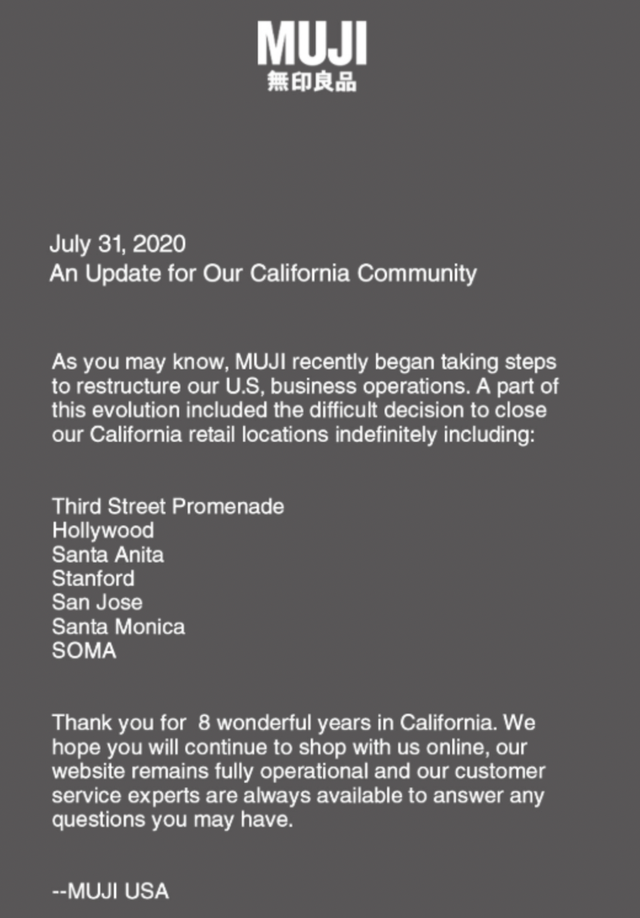

距离大众上一次热议MUJI无印良品,已经过去了两年。2020年,其位于美国特拉华州的MUJI USA发表公开声明称申请破产保护。多数媒体纷纷跟进,认为MUJI将全面退出美国市场。

三个月后,「中国版MUJI」名创优品在纽交所敲钟上市。这像是一场交接仪式,湖北十堰人叶国富在43岁的这一年,圆了自己的上市梦想。而其背后,也代表着一大批生活方式、家居类品牌在这波新消费浪潮中的变化。

他们有了各自的路径分野,MUJI多次降价开始更接地气,Nome部分关店业务收缩,杂物社聚焦更年轻的消费者,而名创优品在国内业务有瓶颈,把目光投向了海外。

海外市场并不好做,MUJI被群嘲「美国破产」,也是因为其决定在疫情之下关闭加州全部门店。年轻的名创优品,未必就能在大洋彼岸占据一席之地。

更何况,北美市场的玩家实力不可小觑。Dollar Tree以北美一元店出名,在白人和少数族裔中均有市场;DAISO Japan贴近日式风格和使用习惯,产品丰富且吃到了早期进场的红利;MUJI又因原研哉等名家设计而世界闻名,且并未全部退出北美。这场战争看起来局势尚不明朗。

但这其中有意思的是,中国消费者的消费升级和审美观念普遍由MUJI所启发,消费习惯大多由名创优品所培养,他们是两个最具典型的观察样本,尤其是思考在穿越周期和应对不同国家市场时,品牌应该具备的长期战略规划视角和短期风险控制能力。

01

MUJI美国还活着

首先必须明确的一个事实是,MUJI无印良品在美国并没有完全消失。

仔细阅读当时的声明,可以发现MUJI美国提到的是打算关闭加州区域的门店,并计划重组美国业务。执行长冈崎(Satoshi Okazaki)曾对此有过表态,「无印良品的店内销售业务受到新冠疫情严重的影响,因此,我们想借此机会重整美国地区的业务,将重心放在主要市场和电子商务上。」

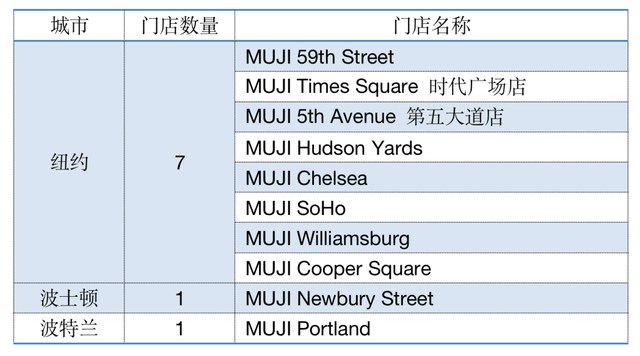

两年过去了,MUJI仍然在美国市场存活着。虽然主要着力于线上,但是线下门店中包括纽约、波士顿以及波特兰在内的10家门店仍在正常经营。

(数据来自MUJI美国官网,吴怼怼工作室制图)

有观点认为,现存9家门店中8家均位于美国东海岸的纽约和波士顿,只有俄勒冈州波特兰的这家MUJI门店处于美西,MUJI大规模关闭美西门店,可能有以下几点考虑。

其一,加州在新冠疫情爆发后曾实行过严格的堂食禁令和强制口罩措施,这导致位于购物中心、旅游度假区的人流量迅速下降,而MUJI当时位于加州的门店基本位于好莱坞、圣塔莫尼卡等核心商圈黄金地段,地租成本也许难以承受。

其二,加州的亚裔客群大多已经对MUJI产生了强烈的品牌认知度。这里的「亚裔客群」主要包括两类人群——

首先是日裔。位于加州核心城市洛杉矶附近的城市托伦斯(Torrance),是美国境内仅次于夏威夷的第二大日裔聚居地。他们或多或少从长辈或同龄人那里听说过MUJI,毕竟这个以日式设计闻名的品牌已经成立了快30年。

其次,是华裔和韩裔。按照MUJI当时的海外扩张计划,中国和韩国是地理优势最明显、产品调整度最小的市场,而过去十年来抵达的加州的移民新贵和留学生们,大部分已经对MUJI有所耳闻。

(图源@MUJI美国官网)

这两类客群很有意思,他们的消费行为会呈现两极化。第一种是极度忠诚,比如部分日裔,这意味着即使MUJI关闭距离他们更近的线下门店,得益于加州相对发达的电商环境,他们的购物行为完全可以迁移到线上。因此当品牌决定关闭门店时,也不算是放弃拓新市场,对产品销量影响也不会很大。

第二种是极度摇摆。举例而言,部分充分体验过中国新消费浪潮的移民新贵或留学生,在家居/生活方式的消费升级中,可能已经对MUJ已经祛魅,转而寻求一些更具性价比的品牌,或转而寻求美国本土更local、更主流的设计品牌。

后者的行为动机并不难理解。品牌与受众往往需要深层联结,而渴望快速了解local品牌的新移民们,如果一直保持对MUJI的品牌信仰,并不能满足他们融入当地社会的心理需求和情感体验,与品牌深层联结所需的身份认同感也会随之剥落。

相比之下,名创优品当初在洛杉矶开出首店时,部分已经知晓品牌的消费者反而没抱那么高期待。一个十元店你很难对它严苛,而一旦它所呈现的品牌形象与产品质量高于你的预估时,你反而对它容易有好感,这就是锚定效应在商业法则中的运用。

锚定效应的另一个外化表现,就是长期以来众多中国消费者喜欢把名创优品和MUJI两者放在一起比较。前者早期同样以「日本设计」风格走红,被认为是MUJI的平替版,所以当MUJI决定关闭加州门店时,大众的本能反应就是名创优品活得如何了。

如果仔细研究名创优品在美国的点位分布,的确能看到其试图取代MUJI的野心。除了死咬住纽约不放之外,加州的重点城市洛杉矶、旧金山,内华达州的赌城拉斯维加斯,以及德州的休斯顿,这些MUJI尚未渗透或刚刚退出的城市,名创优品全都采取了进攻姿态。

(图源@名创优品美国官网)

MUJI在新冠疫情中选择收缩保全,从商业角度来并无不妥,甚至是相当合理。

前面已经提过,加州作为亚裔聚集、电商发展相对成熟的州,消费场景也部分向线上转移,如果MUJI电商做得好,虽然不能凭借此完全吃掉加州市场,但维持原来的市占率和销售额应该问题不大。

从盈利角度思考问题,赚不赚钱就是唯一判断标准,因此波特兰的MUJI门店不关闭也可以理解,因为俄勒冈州只有联邦税没有州税/消费税,消费者实付价格低,且西海岸最大的奥特莱斯就位于波特兰当地,整个美西的消费者都爱去那里买买买,MUJI自然也不能丢掉这块市场。

至此保留纽约和波士顿的门店也完全说得通了。品牌总需要在超一线城市布局旗舰店来维持自身的品牌定位和高端形象,精致Chill的纽约人也会为这种设计风格买单,算起来单店盈利应该问题不大。

02

两者已有路径分野

从价格这个点继续剖析下去,其实会发现,名创优品和MUJI在客群上没有大范围的重叠,他们的定价范围已经决定了他们要面对的是截然不同的消费者。

按照MUJI此前在国内的定价,品牌旗下的衬衣、外套等产品价格是略微高于优衣库的。但经过几次调价后,从MUJI的美国官网来看,目前品牌的价格线基本回归正常水平,部分单品甚至与优衣库基本款的价位持平。

比如在美国市场,MUJI既售卖4.9美元的袜子,也有29.9美元的T恤,当然100美金的夹克外套也在其中,整体价格跨越幅度还是比较松弛宽泛的。

(图源@MUJI美国官网)

但名创优品的定价带还是比较狭窄的。以位于华盛顿州Alderwood的这家门店为例,有定价较低的美妆蛋,2.95美元到5.95美元之间,也有6.95美元的钥匙扣或玩偶,以及售价10美元的化妆镜和外接键盘。

尽管这些产品的价格带和MUJI相比还是有不少距离,但以名创优品的国内价格基线为对比,已经是相当程度的提升,并非简单的汇率换算。

而从品类结构来看,目前名创优品和MUJI在美国也很难形成直接竞争关系。

MUJI以服装、家居、办公、差旅、美妆、食物等品类为主,全球各地SKU并无太大差异,而名创优品单店内的货架陈列,SKU差距还是较大。同样以实际拜访过的Alderwood名创优品门店举例,其和湾区、洛杉矶几家产品种类都有很多不同,与国内门店重合的品类就更少了。

另一个典型特征是,MUJI很少做联名和IP,基本上都是做自有品牌和设计。而名创优品通过与全球超过80个IP合作,售卖以IP为主的文创产品如潮玩等,并以此推出联名来打通更多利润环节。

(图源@名创优品美国官网)

这些包括漫威家族、米奇系列在内的多个IP,在美国多家名创优品店内占据主要展示位,并成功抓住了当地的年轻人。这和CEO叶国富此前在财报电话会议上的决心一致,「2022年将是一个战略性升级名创品牌的第一年」,可能会更注重产品的文化属性和情感价值。

事实上,如果真要从美国市场中挑出名创优品的竞争对手,可能Dollar Tree、Five Below这样一元店、五元店(以美元算)并不会产生直接威胁。

(图源@Mario Tama/Getty Images)

Dollar Tree的品类结构更像是廉价商超,主打杂货。文具贺卡、食物饮料、美妆个护,都能够以极低的价格买到,其中具体门店还会考虑其他族裔(比如墨西哥)偏好进行产品调整。由于疫情成本上升,产品价格从多年不变的0.99美元,涨成1.25美元。Five Below的产品空间弹性大一些,但主要风格还是美式。

反而是一家定位生活好物的「日本一元店」大创DAISO Japan,很可能是名创优品在美国最需要警惕的对手。

(图源@Live Japan)

其于2005年进入美国,比MUJI入场还早两年,目前已经在华盛顿州、加州、德州、纽约、新泽西、内华达等地区拓展超过80家门店。在小家电、文具、美妆、食物等用品上,DAISO Japan的SKU众多,价格也相对便宜。

03

飞越曼哈顿就能跻身一流吗

在已经对名创优品、MUJI、DAISO Japan、Dollar Tree等众多玩家的客群定位、品类结构和价格体系有了详细了解后,再去分析名创优品是否能接盘MUJI暂时退出的市场,或许答案更加清晰。

有观点认为,低价一定会让部分原先的MUJI客群产生品牌迁移——我们当然不能否定低价的吸引力,尤其是当名创优品建立起全球供应链体系后,需要大工厂长期、稳定地出货,而生产端也愿意以更低的价格留产能给品牌,名创优品当然有能力把产品成本压到更低。

但还可以换个思考角度,如果我是品牌忠粉,MUJI的线下关闭只会让我们对品牌产生更强的追随,因为原先唾手可得的「接近性」没了,这种实体店的拜访体验就拥有了稀缺性,因此消费者反而会加深与品牌的联结。

再者,除非是因为对价格望而却步,否则消费者在寻找替代品牌时,一般不会向下兼容。这个理论很好理解,你喝惯了独立咖啡馆的手磨现制咖啡,即使常去的店铺在疫情下关门,你也很难回去喝速溶,除非你手头紧预算有限,才会降低自己的消费品质。

这种品质并非是一个具象的指代,也就是所,并非名创优品生产出来的一条毛巾质量就真的比MUJI要差,但是在「品牌与消费者的深度融合和认同上」上,MUJI比名创优品肯定拉开了一个身位。

这么来说,前面我们已经提过,产品种类上名创不一定比MUJI少,但在品类结构管理、产品设计细节与消费者的适配性上,名创优品的功课还需要修炼。

哪怕不是MUJI的忠实粉丝,都会有这种体验。其售卖的很多产品配套性很好,比如MUJI大号收纳筐的长度与宽度刚好与MUJI衣柜一栏的长款吻合;而文件收纳筐的高度几乎在单片夹的三分之二处,既能有效固定文件又不会遮挡文件导致难以寻找;而文具盒的长度也和MUJI售卖的水笔长度相当,有时候空出一点,正好可以塞下一块MUJI橡皮。

但名创优品的所有产品摆出来时,这种品类结构之间是割裂的。比如你不明白为什么陈列文具的货架旁会摆放IP玩偶和钥匙扣,你也不会懂为什么款式相同的敲背锤会摆在不同的两个货架上。但MUJI的细节性很好,比如衣服类目有相对统一区域,家具香薰、沐浴用品之后自然就来到书房区域,于是就出现了文具大类的陈列货柜。

在此背景下,名创优品更像是一个售卖「时新、潮流」产品的大仓库,什么流行卖什么,什么赚钱卖什么,但它和MUJI、甚至同样低价的DAISO Japan比,都缺乏了一种「产品内部之间的统一、连接感」。

这种统一、适配感放在MUJI身上就是品牌风格和设计细节,放在DAISO Japan身上就是品类管理和产品甄选的能力,以及与供应链上游的协调。但这些,名创优品可能还没意识到。

他们更关注的是到底能不能赚钱。目前最新财报显示,当期名创优品总营收27.7 亿元人民币,较 2021 年同期同比增长 21%。海外营收占比26%,即 7.2 亿元人民币,同比增长 55%,而国内营收20.5亿元,虽比重较大但增速明显缓慢。

海外市场的营收贡献能力让名创优品不得不在这个市场上加注。叶国富此前也提到,自己最看重的海外市场就是北美。毕竟除了直营店,加盟店们每新增一家,品牌不仅能收取一笔加盟管理费用,还能每年获得加盟店的利润分成。

按照其美国官网的描述,目前名创优品对于本土加盟商的要求是,初期能够投入25.08万美金到48.55万美金之间,并要求净资产在100万美元以上。可想而知,这些极具消费欲望和能力的消费者,以及具备丰富零售经验的加盟商,是有可能帮助名创优品在短期内迅速扩张的。

(图源@名创优品美国官网)

今年,名创优品迈出了历史性一步,在纽约曼哈顿的核心位置开出了品牌旗舰店。作为首个进驻曼哈顿的中国品牌,品牌试图用这种方法来撕下最初「一元店」的廉价标签。

后来者与老师傅的较量,总有故事可讲。