要点速览

l 发发奇是全球领先的奢侈品市场,帮助顾客从世界各地采购时尚奢侈品。

l 股价波动很大,涨跌幅度高达两位数。

l 宏观经济发展表明奢侈品将在未来几个月将陷入困境。

l 发发奇的财务状况不佳,空难盈利。

发发奇的投资者在过去几年里一路疯狂颠簸,股价在两年内上涨了 558%,下跌了 89%。在最近的下跌之后,股价已经触底,所以现在感觉是评估业务吸引力的好时机。

发发奇创新了现代购买奢侈品的方式,并与多个领先品牌和市场建立了合作伙伴关系,他们将合作视为实现运营现代化的一种手段。

一切井然有序地进行着。但不幸的是,艰难时期悄然来临。宏观状况正在恶化,发发奇的财务状况看起来存在着严重的问题亟待解决。

本文旨在评估发发奇的吸引力,并简单陈述其未来 24 个月的情况。

公司介绍

发发奇(NYSE:FTCH)是一家全球奢侈品牌品牌时尚购物平台,在 190 多个国家/地区销售。该平台目前拥有超过 350 万活跃消费者、3,400 个品牌和 37 万个 SKU。

从其发展历程来看,奢侈品时尚一直是一个专注于实体店的市场。造成这种情况的原因有很多,其中最重要且显而易见的一个原因是:如果消费者要花大笔钱购买某件奢侈品,他们可能希望亲眼看见并触摸该商品。许多时尚品牌也利用这段时间在店内为买家提供非凡的体验,以增加其品牌的吸引力和价格的合理性。 把奢侈品送上网的发发奇在这个意义上一直是创新的,它汇集了全球许多本地卖家,在网上销售他们的商品。

当然,发发奇已经不仅仅是一个第三方中介,它收购了一个名为 New Guards Group 的品牌组合。集团内的品牌包括 Off-White和Palm Angels。这使发发奇的收入来源更加多样化,同时也允许市场大力推广和销售NGG品牌。

发发奇的股价在 2020年至其 ATH 之间迅速上涨,接近558%。然而,从那以后,它已经下跌了 89%。这一上涨恰逢我们在新冠疫情之后经历的总体市场反弹,由于收入支持和隔离封锁导致的社会支出减少,需求保持强劲。

奢侈时装业

奢侈品时尚行业的价值超过1.1 万亿美元,预计未来 5 年将以中低两位数增长。贝恩认为,到 2025年,大约 1/3 的奢侈品购买将在线上完成。其中一部分是 疫情导致的结果,企业被迫加强其在线运营并开始进行在线销售。2020 年和 2021年,在线销售额分别增长了 50% 和 27%。然而,可以说疫情只是加速了消费者消费习惯的转变。整体来看,这一转变主要还是源于从实体店到网购的大趋势。消费者享受网购的便利,足不出户就可以接触到所有可选的商品。这就是发发奇的用武之地——凭借其平台上的所有品牌订购和退货的便利性,他们迅速增长。由于在线销售预计将占总销售额的更大比例,市场的增长空间肯定是巨大的。

最大的缺点是人们在购买前无法试穿并查看商品。鉴于高昂的价格,我们可以说线上销售无法完全取代线下奢侈品实体店。不过,对应的是,发发奇也找到了它的长处,那就是更加优惠的价格。这使其完全有机会击败个人的本地供应商。

发发奇面临的一个风险是,品牌将把他们的产品从市场上撤下,直接面向消费者。我们已经看到耐克放弃了 Foot locker (FL) 和 LVMH,禁止在线销售其产品的情况。 发发奇已采取措施缓解这种情况,与大型企业集团密切合作。开云集团 (OTCPK:PPRUF) 和历峰集团 (OTCPK:CFRHF) 都持有 发发奇的所有权,并在市场上大力推广他们的品牌。这对双方来说都是双赢的。 发发奇在其平台上上架了不少世界上最受欢迎的品牌,特别是 Balenciaga 和 Gucci,它们在Lyst最热门的奢侈品牌指数中排名第一和第二。仅这些品牌就会为市场带来大量流量。作为交换,历峰集团和开云集团可以接触到他们的目标人群,即年轻消费者,而无需自己建立新平台并花费资源来吸引点击。YNAP,历峰集团推出的发发奇”贵替“,近年来一直举步维艰。德勤对这一领域的研究发现,年轻受众是企业在中期内的主要目标,他们也是发发奇能够成功脱颖而出的关键来源。

当今自恃高贵的时尚行业非常适合像 发发奇这样的企业进入并进行变革,许多大品牌现在都在做出回应,但可能为时已晚。自然,这让许多人选择与发发奇合作,而不是试图竞争。

中国

贝恩表示,中国在奢侈品中的份额达到惊人的 21%。因此,品牌将大量资源集中在中国的营销上。 发发奇再次在这里完美定位,因为他们通过托管大量品牌来提高知名度。发发奇让许多在中国没有“单打独斗”规模的品牌能够通过他们的平台进行销售,同时也利用了大品牌的知名度。

不仅如此,发发奇还获得了三重奏支持,以推动其在中国的增长。阿里巴巴 (BABA)、京东 (JD) 和腾讯 (OTCPK:TCEHY) 均已宣布投资发发奇并与其建立战略合作伙伴关系,以协助该业务在中国的发展(京东合作伙伴关系已结束,被阿里巴巴取代,但仍有部分所有权)。他们知道中国人对西方商品的渴望,因此很乐意用他们的专业知识来换取每笔交易的分成。这些企业为中国电子商务领域的增长制定了剧本,并将让 发发奇打入市场,弥合中国本地人与西方商品之间的差距。

话虽如此,中国方面的增长看起来并不稳固。最近的隔离封锁削弱了短期需求,而习总书记的共同繁荣讲话也暗示中国将放弃对西方奢侈品的过度幻想。无论如何,现在下结论还为时过早,但单纯依靠中国肯定是远远不够的。

宏观逆风

政府已经颁布了许多政策调节目前的经济状况,但现实是,未来仍然不确定。许多人预计,即使不是在 2024 年,经济衰退也会在今年晚些时候到来。这对 发发奇来说是个很大的问题,因为奢侈品顾名思义,是高消费。在经济衰退时期,人们失去工作,财富减少,可自由支配收入普遍下降。因此,未来 24 个月对发发奇来说可能会非常困难,收入增长必然会下降。

值得分析的是通货膨胀带来的复杂性,它恶化人们的可支配收入,并引发生活成本危机。这意味着 发发奇面临的危机已然降临,接下来的时期只会更糟。 我们注意到,发发奇一年多来首次错过收益,同时试图重新设定前瞻性指引。

因此,未来 24 个月可能是 发发奇历史上最艰难的时期,因为它根本没有真正的能力减轻或抵消需求疲软的影响。

2022 年第一季度,发发奇GMV略有上升,但毛利率有所下降。 发发奇将疲软的增长归因于俄罗斯业务的停止和中国销售额的减少。这些问题不会很快缓解,就俄罗斯而言,需求可能会长期缺位。

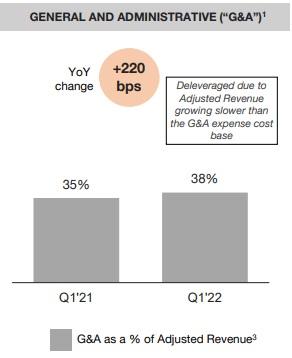

此外,我们真正关心的是发发奇的盈利之路。目前,发发奇的G&A费用为毛利润的100%,需求生成费用为30%。 如下所示,这些费用与收入同步增长,几乎没有显示出规模效率的迹象。

其净影响是负营业利润率在-40% 和 -20% 之间波动。

我们的预期是经济状况将恶化,发发奇受到需求下降和可自由支配收入下降的打击。鉴于此,发发奇可能会蒙受更大的损失,并进一步失去盈利能力。利润率也可能下降,因为 发发奇将投入更多资金以吸引销售。

目前,债转股比例为71%。鉴于 发发奇的 EBITDA 为负,该公司目前正通过现金为其支付约6900万美元的利息提供资金。在 LTM 期间,其现金余额为 10 亿美元,现金流出3.1 亿美元,发发奇可能需要在未来 24 个月内筹集现金。随着利率的上升,投资者在债务或股权之间没有好的选择。

不幸的是,发发奇的财务状况看起来并不好。该业务处于增长陷阱,成本随着收入增长而变化。如果他们削减成本,收入也可能会下降。在资产负债表方面,该业务可能在不久的将来需要额外的融资,投资者将需要以一种或另一种方式为此付出代价。

并购优势

发发奇改善其财务状况的一种方法是开展更有利可图的业务。我们注意到,发发奇于2022年1月收购了Violet Gray,在其推出发发奇美妆之前。美妆一直是一项高利润业务,有可能提高 发发奇的利润率。

此外,发发奇还收购了奢侈品转售平台 Luxclusif。这让 发发奇接触到了一个竞争行业。在这里,发发奇将能够利用其市场增长专业知识来帮助 Luxclusif 与那些从 发发奇获得业务的人竞争。

估值

随着危险丛生的增长和可能增加的损失,现在计算公允价值有些困难。

发发奇目前在Seeking Alpha的量化评级极差,股票评级为卖出。此外,即使在最近几个月大幅下跌之后,发发奇目前的估值等级仍为 D+。

很明显,纯粹从财务角度来看,这是一项非常不受待见的投资。

潜在的上行空间

我从不喜欢只写股票负面相关的知识,因此我也列出了可能导致看涨价格行为的因素。在报复性消费狂潮的背景下,该业务在 2021年实现了调整后的EBITDA 正数。受此消息影响,股价上涨 40%。假设经济状况没有恶化,它也许、至少在 2023 年会有所回升。感兴趣的投资者可以关注 发发奇的季度盈利情况,以寻找支出回升的迹象。

最后的想法

发发奇拥有相当多的著名投资者。这是迄今为止他们所取得成就的最明显证据。它的出现动摇了一个理论上无法线上运转的行业。话虽如此,未来 24 个月可能会非常艰难,我们认为经济逆风非常接近,这是不可避免的,中国市场也无法救助发发奇。从更长远的角度来看,我们目前看不到明确的盈利途径,因此很难看到可以在哪里产生新的希望。