借着这次机会,互联网医疗怎样打破“只能卖药”的怪圈,对各家布局的大厂来说是重要的议题。

作者/何必

出品/新摘商业评论

“求布洛芬、N95口罩。”

“我有对乙酰氨基酚,与我联系。”

……

最近,腾讯推出的小程序“新冠防护公益互助平台”引起很多网友注意,在这个小程序里,需要药物的用户可以发布“求助信息”,有多余药物的用户可以互帮互助,通过该小程序联系需要帮助的人。

尽管目前多家药企都表示,将释放最大产能为即将到来的“阳巅峰”做好准备,但一时之间依然还是难改退烧药、退烧贴、抗原等有效药物供不应求的情况。

面对如此严峻的局面,互联网企业纷纷各显神通,是科技向善,也是疫情关键时期下,大厂对流量入口的抢夺,又或许是埋下布局互联网医疗的种子。

一、缺医少药下的大厂速度

12月19日,腾讯联合出行服务和腾讯地图团队,在历时两天紧急研发后,火速上线了第一个版本的“新冠防护药物公益互助小程序”。

据研发团队表示,在看到网上很多网友发布寻求药物帮助的消息后,项目组第一时间就在群里讨论如何快速上线一个公众互帮互助平台,结合去年河南汛期爆发时推出的汛情互助平台,直接复用产品模型,通过小程序使信息更集中和标准化的展示,更高效的对接互助信息,来响应余药共享的号召。

在这个小程序中, 有药物需求的用户,可以选择“我需要药”,然后选择列表中国家卫健委推荐的居家常备非处方药,填写所在位置、联系方式、求助说明等信息,完成实名认证后,将自己的用药需求发布到工具的信息广场。

在满足自身用药需求前提下,也可以选择“我有多的药”,填写相关信息和实名认证,然后发布自身多余的药物信息。在完成互助后,用户可以选择“已解决”,下线互助信息。

腾讯地图基于位置定位功能,会在首页呈现距离用户最近的求助信息。 除此之外,该小程序还提供了「发热门诊」和「新冠疫苗」地图,如果有持续高烧不退、引发基础性疾病等症状,会建议去「发热门诊」等医院尽早治疗。

无独有偶,阿里也在相隔几天后通过支付号公众号发布了上线“余药互助·共享药箱”功能的推送,在大本营杭州的用户,可以通过支付宝搜索“杭州市文明帮帮码”,进入平台后,找到“余药互助·共享药箱”入口发布互助信息。

早在12 月 21 日,阿里健康就联合全国媒体发起“安心行动”,从五大维度展开,覆盖发热问诊、关爱专科、慢病守护、用药咨询、码上放心。

这五项举措入口都设置在淘宝APP天猫买药,其中,“发热问诊”分别针对成人和儿童设立两项发热问诊服务,来自全国公立三甲医院的医生24小时不间断在线,最快60秒接诊。“关爱专科”包括慢病、孕产、儿科、心理等四项线上专科问诊服务, “慢病守护”提供慢病药品12周备药一站式支持,同时,菜鸟还为阿里健康大药房药品提供优先配送服务。

“用药咨询”和“码上放心”则围绕患者在用药时产生的问题推出。 执业药师24小时在线,为慢病人群、老人、儿童等特殊用药问题提供专业指导。“码上放心”则是用户用淘宝APP对准药盒上的追溯码“扫一扫”,就能查看药品信息,验证药品真伪。

美团同样对智慧医疗场景有所布局, 美团买药于不久之前新开通了发热问诊服务,三甲医院医生在线问诊开方,1 分钟之内快速响应,24 小时看病买药,均可询问。

京东健康则是从药物入手, 联合了华润三九、云南白药、中美史克、同仁堂、以岭药业等国内外超过三十家知名药企,从源头保障正品好药的供应稳定、价格稳定。

从各自对这轮放开后的应对速度上,我们能清晰的感受到大厂在互联网医疗赛道展开的无声较量。

二、互联网医疗或成新风口

由于医院服务最近一段时间承载着巨大的压力,线上问诊成为了不少人的替代手段,以至于线上问诊开始出现爆发式增长,而互联网医疗就这样被顶到了风口。

12月12日,国务院联防联控机制发布关于做好新冠肺炎互联网医疗服务的通知(简称:《通知》)。《通知》明确,医疗机构(包括互联网医院、开展互联网诊疗服务的医疗机构)可通过互联网诊疗平台,为出现新冠肺炎相关症状的患者、符合《新冠病毒感染者居家治疗指南》居家的,在线开具治疗新冠肺炎相关症状的处方,并鼓励委托符合条件的第三方将药品配送到患者家中。

国家卫健委也在《互联网医院管理办法(试行)》中指出,互联网医院将成为未来“互联网+医疗服务”深化发展的重要方向。

此前,互联网诊疗仅被限定在常见病、慢性病的复诊领域。而根据上述通知,互联网诊疗的首诊权限在疫情特殊情形下取得突破,新冠相关症状治疗可直接在线开具首诊处方。

互联网医疗也就这样名正言顺成为补充线下医疗、缓解线下诊疗压力、分流新冠患者的新途径。10月20日以来,广州地区互联网医院在线诊疗已达27万人次,开具电子处方1.53万张。此外,上海市静安区所有互联网医院均开设互联网新冠门诊,做到有应答、有服务、可配药。

目前互联网医疗行业的参与者包括医院、各方诊疗机构、科技平台公司以及医疗信息化企业。据IDC统计,2021年我国医疗行业IT支出高达712亿元,预计到2024年市场规模增长至1010亿元,2021至2024年的年复合增长率为12.36%

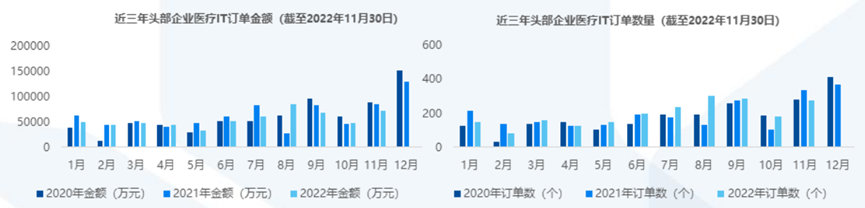

从国泰君安的研报数据来看,今年11月医疗信息化的订单金额新增7.18亿元,环比增长46.85%,订单数量更是远超同期。

图源:国泰君安整理

可以看到,互联网医疗作为非接触就医的最佳形式,迎来历史性机遇,这也无怪乎互联网大厂争相入局。

目前国内互联网医疗行业下游参与者众多,市场集中度较低。此时布局不仅具有先发优势,且随着之后医疗信息化行业集中度提升,龙头企业也将有更多的应对空间。

三、互联网大厂医疗版图浮现

事实上,这三年互联网大厂在医疗领域的版图已经扩张很快了,这次互联网医疗赛道 “疫”外走红,也只是让投资进程再度加速。

其中腾讯的战略纵深最广,不管是投资数量还是金额,都遥遥领先其他大厂。

据不完全统计,腾讯在医疗行业的投资事件已超过40起。领域囊括互联网医疗、基因检测、医疗器械、药物研发等,有这10亿用户基本盘的微信,在链接用户和医院之间本就优势,依靠着小程序用产品渗透进具体行业的应用场景是腾讯布局医疗的逻辑与策略。

阿里则是打算构建一个完整的互联网医疗平台:蚂蚁金服搭建“未来医院”,帮助医院建立移动医疗体系,旗下支付宝面向个人推出一站式“医疗服务”平台;阿里云提供云医院解决方案,淘宝推出名医咨询服务,钉钉解决数字化医院管理……

围绕阿里健康为核心,背靠阿里系各业务入口向外延伸,形成一张相互串联的互联网医疗网。从踏入医疗健康领域到如今,8年时间,阿里健康已经建立起医疗电商,智慧医疗—医疗AI、产品追溯、健康保险四条业务线。

京东健康相比于阿里和腾讯,显然没有那么强的流量优势,所以零售药房成为其突破的重点,也能更好发挥其线下庞大的供应链基础。

自2017年起,京东相继与泰州中国医药城,福清人民政府,江西抚州达成合作协议,推动“互联网+医疗健康”的发展进程,加速京东的互联网医疗布局。

还通过联盟药房打通线上和线下,与此同时也利用自身的供应链连接行业中的实体企业,致力于打造以医药及健康产品供应链为核心的健康管理平台。

尽管各家都在尽力结合自身特点,大力发展互联网医疗,但能否突破互联网医疗的真正困境还犹未可知。

事实上,大多数人对于互联网医疗第一反应还是“卖药的”,当然这少不了竞价排名留下的坏印象,除此之外,也有因为此前很长一段时间的互联网医疗难以打通各个医疗环节,以至于往往选择后退成为医药电商,甚至在线问诊也只是附庸。

借着这次机会,互联网医疗怎样打破“只能卖药”的怪圈,对各家布局的大厂来说是重要的议题。

尤其是在这次疫情下暴露出的,我们广大的农村地区和下沉市场医疗资源相对短缺,医疗服务水平相比较低的现象,能否通过互联网的跨越地域、时间属性,以互联网医疗为纽带,将一二线城市的优质医疗资源和大量下沉市场的需求进行有效地对接。怎样给用户提供更优质的服务,让用户求医问药变得更加方便快捷,这其实就是互联网医疗最核心的发展方向。

互联网医疗风口正在兴起,但不要让科技向善成为一句空话。