消费市场上,一向海外的月亮比海内更圆,这个无数市场角落都无比适用的原则,终于也在某个领域显出了原本的矛盾性。从数年前开始,奶粉行业一众曾经混得风生水起的品牌,渐渐偃旗息鼓。

取而代之的,是一个个从前连母婴店货架都难上的国产品牌。

这些年,海外奶粉品牌的日子不尽人意。美赞臣卖掉了中国业务;菲仕兰则放弃了此前针对低线城市推出的子母牌奶粉;雅培暂停了中国大陆市场的运营,在2022年9月的尼尔森数据中,奶粉市占率前十名中早已没有雅培的身影。

有数据显示,2007年外资奶粉在国内市场的份额仅为35%左右,到了2012年已飙升至70%,但到2022年,国内奶粉市场份额前五名分别是飞鹤(20.4%)、伊利(14.4%含澳优)、达能(12%)、雀巢(10%)、君乐宝(7.5%),五席中国产奶粉已经占了三个。

风水轮流转,看似不可思议,但一切或许早就埋下了伏笔。

渠道“助攻”国产奶粉飞升

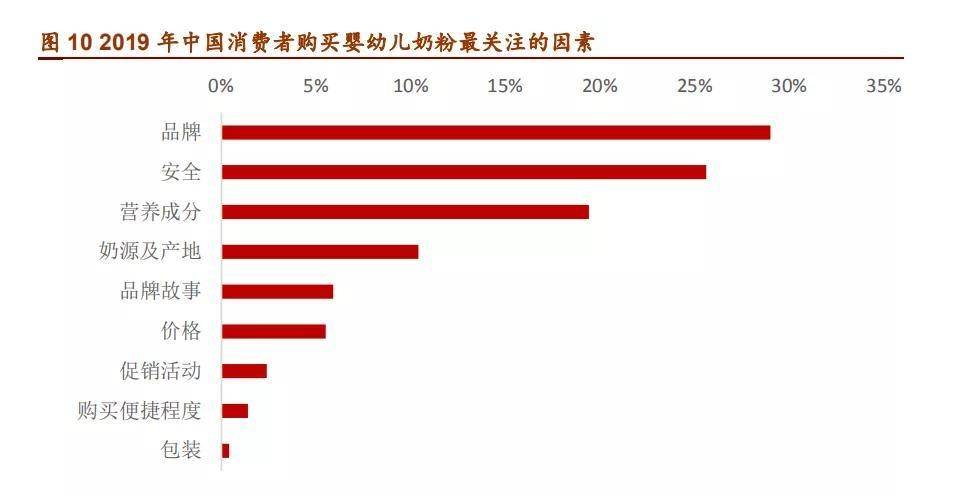

国产奶粉从市场尾端渐渐走向前沿,一个再明显不过的趋势就是价格。品牌高端与否,与价格直接挂钩,国产奶粉正是在越卖越贵的道路上一举实现了市场的阶级跨越。

根据中商研究院数据,2016~2021年,国产婴幼儿奶粉的价格由214.31元/kg提升至257.79元/kg。2019年,中国奶粉市场规模高达1755亿,平均售价250元/900g,不仅远超世界平均水平的150元/900g,更远超美国、英国、新加坡、日本等发达国家。

而在那个代购能疯狂搬空海外奶粉货架的年代,国内一众奶粉品牌走进母婴店都举步维艰。一个令无数宝妈匪夷所思的问题:国产奶粉为什么能越卖越贵?事实上,从奶粉市场的渠道变换中或许能够窥见答案。

首先是市场渠道。国产奶粉市场常年属于经销体系,这种局面不是没人想要打破,2014年,君乐宝进入奶粉领域,一度喊出口号,要改变行业价格态势,采用网络和电话直销,省去各类销售环节的费用,1-3段全部定价130元(900g)。

可依旧无济于事。毕竟母婴店是多少年来消费者信任的购买渠道,甚至在整个消费市场都跟互联网接轨的背景下,这个领域依旧坚挺传统线下渠道。华泰证券报告显示,2021年,线下母婴专卖店是42.3%的中国宝妈最信赖的母婴产品销售渠道,其次是母婴垂直电商平台、综合电商平台、线下商超。

以伊利奶粉为例,财报显示,2022年前三季度母婴渠道的收入占比达到75%;今年上半年,飞鹤线下销售额占乳制品收入的82.9%,其中以母婴店为主。尼尔森数据显示,从2011年到2020年,母婴店渠道占比从33%提升至69%。一旦到了线下,消费者的心态就会向着严格跟优越感靠拢,销售人员随随便便一句话就能轻松拿捏中国父母的心理弱点,母婴店的话术攻击一度让所谓的高端奶粉满天飞。

尼尔森预计,未来3~5年,中高档奶粉产品将占70%~80%的市场份额。此前,君乐宝推出的有机奶粉优萃1段,价格是359元,2段和3段的价格是351元。父母之爱子,必为其深谋之,亘古不变的理念在奶粉市场被贯彻得淋漓尽致。

其次,从前国产奶粉品牌都以奶源进口为骄傲,但如今,自建牧场的奶粉企业越来越多,进口奶量渐渐萎靡。来自海关的数据显示,2022年前三季度中国大包奶粉(未经加工的)的进口量减少19.1%至85.9万吨,进口额36.76亿美元,同比下降1.6%。

诚然,自建牧场是笔不小的投入,君乐宝一个奶业创新研究院就投入5亿;伊利在奶源建设方面累计投入了14.26亿元;飞鹤在黑龙江省有100多万亩耕地。产业链的改变不断催促着国产奶粉往更高的段位上奔袭,奶粉售价水涨船高在某种程度上是一个不可避之的结果。

国产奶粉向上,海外奶粉向下。一代代中国父母在奶粉面前的奔波能暂告一段落吗?但愿他们能够得到一个明确的答案。

“母乳”进化的艰难

到底能不能用奶粉来代替母乳?这个问题不仅仅盘旋在每对父母头上,也时时刻刻挑战着整个奶粉行业。事实上,海外奶粉之所以被国产奶粉挤落神坛,很大程度上就是前者的营养价值开始被国人质疑。

很早之前,就有人提出海外奶粉与国内婴儿的体质有很大差异。例如日本和新西兰等沿海国家国民饮食多摄入海鲜;欧美国家国民则以牛羊肉为主,不同地域的饮食结构导致了母乳营养成分比例的差异,以母乳中ARA和DHA的含量比例为例,美国的平均值是3.5:1,中国的平均值是1.7:1。

国产奶粉正是跳上了这个跃台,瞬间将本身的品牌概念升华到了整个奶粉行业最受关注的敏感点上。第一个出手的就是飞鹤。据悉,奶粉行业的“母乳研究”一直就没停过。早在2009年,飞鹤就建立了中国母乳数据库,开始研究更适合中国宝宝的奶粉,数据显示,在2016-2021年间,飞鹤的研发支出复合增长率达98.4%,人员扩充了3倍。2021年,飞鹤研发上投入了4.3亿元,同比增长60.5%,全年专利申请量高达171件。

伊利则从2003年以来,采集和分析中国各地的母乳样本,截至目前,伊利获得累计达千万母乳分析数据,建立了“母乳成分研究数据库”;君乐宝的专利也高达213件,科研项目有63项,甚至用斑马鱼胚胎实验奶粉的安全性。

不可否认,母乳越重要,奶粉行业对其的复制渴望就越强烈,光就营养价值而言,海外奶粉成也在此,败也在此。飞鹤一句“专为中国宝宝而制”让其声名大噪,赚得盆满钵满,而后整个市场似乎意识到了行业诀窍。

就目前来看,奶粉企业想要顺利为品牌镀层金,抢占海外奶粉撤退后空出来的大片市场,需要更强势的消费手段。而在这个领域,营养价值就是最大的话语权,飞鹤等头部国产奶粉翻身后,越来越多的奶粉企业开始舍得往研发上砸钱。

紧接着,形形色色的细分概念也纷至沓来,诸如有机奶粉、草饲奶粉、A2奶粉、羊奶粉……或许升级国产奶粉的本质价值倒是其次,最关键的还是奶粉市场在渐渐收缩,国家统计局数据显示,2021年我国液态奶产量同比增长9.68%,而奶粉产量仅增长1.76%。

再次翻起风浪的该在哪个赛道?这几年,羊奶粉异军突起,打着的旗号赫然也是羊乳的脂肪球直径比牛乳相对小一些,更助于婴儿对脂类的消化吸收。目前,国内羊奶粉的市场体量高达180亿元,年复合增长率超过9%。这个突飞猛进的细分市场甚至引起了海外品牌的注意,此前,美赞臣纯冠羊奶粉正式面世。

种种迹象显示,奶粉市场对于“母乳”的祈盼在某种程度上比父母还要热情。

海外奶粉还有一线“活路”?

国产奶粉的增长从2020年以后尤为明显,以飞鹤为例,在2020年以前,飞鹤的表现力其实平平无奇,但到了2020年,这一年,飞鹤奶粉的高端婴幼儿配方奶粉营业收入为13351百万元,同比增长41.9%;飞鹤奶粉的普通婴幼儿配方奶粉营业收入为3668百万元,同比增长17.3%。

也是在这一年,飞鹤奶粉营业收入约为18144百万元,同比增长32.2%。同比增长高达40%的高端业务进展不仅夯实了品牌定位,也间接为整个国产奶粉市场贴上“高端”标签。与之形成鲜明对比的是,2020年,进口奶粉大幅度下降。

海关数据显示,婴幼儿进口奶粉数量2018年约为41.7万吨,2019年进口数量为34.5万吨,到2020年,几乎半年内只有13.71吨。事实上,在2020年之前,海外奶粉的势头依旧如火如荼,特别是代购业务,尽管澳洲爱他美、澳力淳、A2白金奶粉等多个海外品牌在国内均有销售渠道,其中A2白金奶粉在国内的专卖店就有高达1.2万家,可大部分消费者却更加相信原产地。

以澳洲奶粉代购为例,公开资料显示,澳大利亚的代购产业价值高达25亿澳元,据澳洲网报道,澳大利亚约有40万名代购在超市抢购婴儿配方奶粉,然后转售给中国消费者,每天约有3万罐澳洲奶粉被运往国内。

达能在2019年三季报时公布的信息显示,其在华奶粉业务中,约有30%来自间接销售渠道,而从整体上来看,2019年代购和跨境购奶粉总量约占到国内800亿婴幼儿配方奶粉市场的2成份额。

国产奶粉的命运在2020年以后发生大幅度改变,除了各家企业多年蛰伏,终于一朝厚积薄发,时间点的摆动也是关键。2020年以后,代购等跨境消费渠道大受挫折,澳大利亚约有30%的代购专卖店暂时或永久关闭,位于法国巴黎的东西E全运物流公司从2014年开通了奶粉专线,而在这两年,奶粉回运数量减少了3成。

或许不是消费者对海外奶粉失去了热情,是这几年购买渠道的闭塞迫使他们放弃,2020年,由于海外消费的不便,还曾导致国内一些非本土奶粉品牌的销量大涨,例如美素佳儿,其在京东国际和天猫国际的美素佳儿官方门店销售一度增长了50%,进口奶粉则被黄牛炒到700元一罐。

转眼间到了2023年,今时不同往时,各类渠道上空阴霾渐散,免税股、旅游股、航空股纷纷扬眉吐气,海外奶粉是否会回暖成了一个至关重要的问题,于消费者,于雅培们,于飞鹤们,答案如何皆耿耿于怀。

道总有理,曾用名歪道道,互联网与科技圈新媒体。同名微信公众号:道总有理(daotmt)。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。