文丨江心白

出品丨消费最前线(xiaofeizqx)

这段时间以来,羊肉在餐饮圈掀起的腥风血雨不止一场。9月份,巴奴旗下的子品牌门店被爆出羊肉卷中含有鸭肉成分,对此,对门店消费过羊肉卷的顾客赔付835.4万元,涉及共8354桌。

在巴奴之前,张亮麻辣烫也被爆出旗下某门店的羊肉卷,其实是鸭肉伪造。餐饮市场上,苦羊肉久矣,从火锅麻辣烫,到商场里人均不菲的烤肉、商业街经久不衰的烤串……几乎每个地方都在争辩羊肉的真假。

这是一出久不落幕的“罗生门”大戏。早在2019年,中国肉类食品综合研究中心和北京食品科学研究院就组织过一次调研,当时调研对北方某城销售的牛羊肉串参假情况进行测试和统计。

通过超市、饭店等10 种销售渠道,购买了 100 个不同商家的牛羊肉串来测试是否有假肉。调查结果显示,约1/5的羊肉串样品不合格,掺了猪肉、鸭肉、鸡肉。在100 个商家中就有 27 家样品不合格,包括 22 个小型商家和 5 个中型商家。这些商家包括夜市、街边摊、农贸市场、饭店、食堂等10 种不同的渠道。

其中,夜市摊位、路边摊、网购是假肉重灾区。夜市20 份样品有 8份参假,不合格率达 40%,路边摊和网购,不合格率达到 30%和 25%。羊肉似乎早已在餐饮圈消失,更悲哀的是商家也在慢慢默认这件事。

没有“领头羊”的悲哀

一直到现在,国内高达10万亿的畜牧市场都迟迟没能诞生出一家羊肉大户。根据统计,仅仅是在A股完成上市的生猪企业就超过10家,肉鸡企业有8家,其中,生猪龙头企业“牧原股份”的市值更是一度高达2200亿。

水产养殖大厂也不少,因为核污水事件,国内A股水产养殖板块迅速继续拉升,獐子岛、大湖股份、好当家、中水渔业、国联水产5只个股齐齐涨停。而肉羊养殖领域,却连一家真正意义上的大型头部企业都没有。

事实上,我国的羊肉市场无论是规模上,还是需求量都十分可观。数据显示,国内羊肉市场规模超过4500亿,始终保持一个稳定增长的态势,2022年,我国羊肉产量同比增长2%,至于需求方面,消费势头常年迅猛。

即便是在消费环境跌宕的前三年,也未曾落下,2021年我国羊肉需求量达554.87万吨,较2020年增加了26.2万吨,同比增长4.96%。究竟是什么原因导致这个行业难以形成大规模企业?

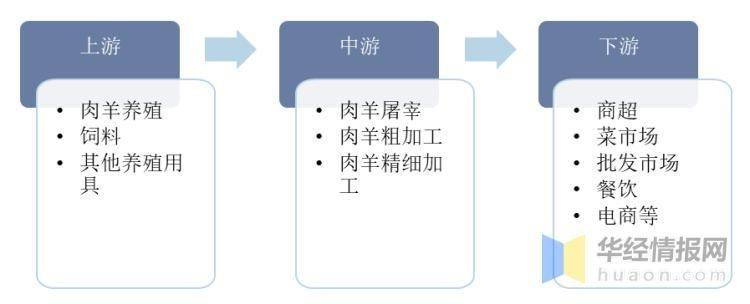

首先,根据业内人士的数据,国内肉羊产业最大的难题就在于养殖分散,90%的羊肉是散养户提供,这就导致多数企业无法形成一条完整的产业规模。尤其相对于其他肉类养殖,猪肉、鸡肉的供给链重心基本从散户转移到了企业。

数据统计,超过70%以上的猪肉是有企业供应,白羽肉鸡养殖更是我国农业中产业规模化程度最高的一个环节。从出栏量上也能直观地感受到生羊养殖的分散性,此前,有调查报告显示,羊出栏量100只以上的规模化养殖比重为43.1%,而同期出栏500头以上猪养殖场出栏量占比达到57%。

产业链的坍塌无疑会引发整个行业一系列的经营陷阱,最明显的就是利润。根据“五环外”报道,即便是在羊肉的售价比猪肉、鸡肉高出数倍的前提下,大部分养羊企业的年利润率也不到6%。

6%意味着什么?在2022年,猪肉价格下跌时,牧原股份的净利率都在11%以上,几乎是羊肉企业的两倍,在猪肉行情上涨的情况下,牧原的净利率甚至能达到50%。上海梅林是少有的一家布局牛羊肉业务的上市公司,它的股价甚至不到牧原的零头。公司在2023年第一季度的牛羊肉营收出人意料的下降了22%。

对此,上海梅林的解释是,新西兰发生的飓风灾害对部分工厂生产带来的影响,进而导致牲畜的屠宰进度不如2022年同期。归根到底,还是养殖供应链尚未完善,企业尚且如此,养殖户的处境不言而喻。

界面新闻在去年曾报道过,由于这两年的餐饮规模下降,加之饲料成本上升,从2021年到2022年,养殖户的亏损成了一种常态,去年,仅是饲料成本就上涨20%左右,养殖户购买复合饲料每吨成本涨幅可能都在300至500元,其中,豆粕价格涨了50%左右,饲草价格也上涨了20%。

餐桌上想吃到一口真羊肉不易,羊肉领域“领头羊”的诞生难上加难。

火锅圈正设下“羊肉防线”

羊肉在餐饮界慢慢演变成一个颇具玄幻色彩的品类,当真假漫天,以羊肉为竞争点的餐厅就显得弥足珍贵。尤其火锅、烧烤、烤肉各细分领域斗争日益激烈,以火锅为例,根据《中国餐饮发展报告2022》,火锅市场规模达到了6046亿元,门店数量达到55万家。

门店数量超过500家的品牌有13家,门店数量超过1000家的品牌有3家。后来者想要在这片拥挤的土地上站稳脚跟,选择一个品类作为突破口是再好不过的方法,这几年,诸如海鲜火锅、鱼火锅、毛肚锅、猪肚鸡等特色火锅层出不穷,侧面印证了品类进攻的合理性。

时至今日,羊肉锅也是其中之一。在大众点评上可以看到,长沙、武汉、南京等新一线城市、二线城市中,出现了大量新开的羊肉火锅店,主要产品是带皮羊肉,典型的代表品牌是“洞氮胡记羊肉馆”,这家火锅品牌在2019年开始了飞速扩张,目前门店数已超过800家。

此外,主打羊肉的东来顺在北京等北方城市屹立多年,前几年,东来顺还在北京推出社区小店,主售羊肉包子、肉饼、羊汤等主食小吃。随着越来越多的火锅店陷入真假羊肉的危机,羊肉不单纯是一个新品牌用来吸引消费者的焦点,海底捞等头部火锅对羊肉的重视程度也不得不提升起来。去年,海底捞新品中羊肉的出镜率再次爆发。

据悉,大部分海底捞门店的四款肉类新品分别是夹着脆骨的羔羊肉卷、内蒙特色沙葱羊肉卷、捞派嫩羊肉、一盘吃不够的草原羔羊肉。也有一部分门店上新名单为羔羊羊排卷、厚切小羔羊片、内蒙特色沙葱羊肉卷、一盘吃不够的草原羔羊肉。总之,海底捞面临众多战力围攻,在悄然用羊肉设下一道产品防线。

不可否认,吸客效果显著。数据显示,在2022年1月1日当天,海底捞大陆全门店新品羊肉销量超过43万盘,选择“一盘吃不够的内蒙草原羔羊肉”的消费者比例接近40%。不同于川渝火锅,羊肉在北派火锅中的地位一直无人能敌。

根据调查,在川式火锅中,最受欢迎的是牛肉和猪肉,占比分别为8.2%、7.6%;但在北派火锅中,最受欢迎的始终是羊肉,占比为14.4%;早在2021年,牛羊肉火锅的增速就超过四川火锅,跻身火锅top5的细分品类。

羊肉“大法”在火锅中真的那么灵验吗?

国内众多火锅品牌不是没有诞生过头部羊肉火锅玩家。早在1999年,小肥羊涮肉火锅横空出世,一度在消费市场上碾压后来的海底捞。这家羊肉火锅一路走出内蒙古包头,甚至在成都与传统的川渝锅狭路相逢。

令人惊讶的是,小肥羊在四川也未落下风。2002年,小肥羊成都高新店创下日收入最高17万元的记录。2004年,小肥羊连锁店达到700余家,数量超过了麦当劳。2008年6月12日,小肥羊在香港上市,当时被誉为“中华火锅第一股”。

只可惜,成也羊肉,败也羊肉。小肥羊后期开启加盟,逐渐管理失控。关键原因就在于加盟商采购不明,菜品品质降低,导致消费者体验变差,生意逐年下滑。时至今日,昔日的羊肉火锅“一哥”全国门店数量只剩下300家。

消费者追捧羊肉,也就此增加了这个领域的多重机遇与挑战,商家一不小心,很可能会踩空。

预制菜能让羊肉重回餐桌吗?

羊肉在餐桌上缺席,整个餐饮市场都在急着补上这一空缺。火锅界的羊肉爆款纷至沓来,烧烤界的主角向来离不开羊肉,国内头部烧烤品牌一年要消耗近10万只5-6个月的羊羔,但门店消费对羊肉重回餐桌的助推还是有限,因此,预制菜也忍不住出手了。

坦白来讲,餐饮行业在这两年没有任何一个领域的风头能盖过预制菜。各家陆续下场,更给这个赛道平添了无数光环,羊肉预制菜,成了不少品牌发力预制菜市场的第一枪。去年12月,有品牌推出羊肉汤预制菜,销量已达到三万多份。

今年2月份,“黄老五”新品发布会召开,主打冷吃系列、羊肉汤系列。京东平台数据显示,牛羊肉类的菜品在预制菜中颇受欢迎,例如聪厨牛腩煲和聪厨小炒黄牛肉的评论数均已超过50万;蒙都羊蝎子评论数同样超过50万,西贝莜面村羊蝎子、正大厨易羊蝎子评论数均已超20万。

2022年“双11”期间,西贝在京东与天猫渠道前30分钟销售额就突破百万元,前40分钟的销售额就超过了去年同期全天营业额,其中牛大骨、羊蝎子两大热门菜品为西贝拿下预制菜市场贡献不少。

在西贝菜单中,有一道长期位列销量榜前列的菜品,羊肉串,早在2018年销售过亿的大单品中,羊肉串以3.6亿的销量排在首位。但餐饮市场利用预制菜来实现羊肉回春,现实吗?要知道,在京东的羊肉类预制菜评论区里,肉质、新鲜程度仍是口碑重灾区。

就目前来看,即便是预制菜,羊肉产品也离不开那些生羊养殖大省。以宁夏为例,据悉,宁夏有近200家预制菜加工销售企业正争相羊肉产品赛道。无独有偶,河南的雨轩股份作为当地肉羊产业集群下的头部企业,计划释放预制菜产能,公司肉羊加工量从2020年的19.6万只到2022年的近89万只,三年增长达344%,预计2023年公司肉羊加工达到120万只,2025年加工400万只。

没有养殖产业优势,西贝等头部餐饮品牌有稳定的供应链,最起码能守住真假底线,但国内开始涉足预制菜的企业多如牛毛,大部分还是新注册企业,数据显示,2020年一年,预制菜新注册企业就多达12446家,且贴牌生产现象居多。

根据辰智专项调研数据,预制菜赛道有46.1%的企业缺乏专业性,17.5%的企业产线产能不够。羊肉类产品在成本与供应方面有天然的高要求,温火了不过几年的预制菜市场未必能顺利驾驭,一旦潦草流入市场,与街头假羊肉泛滥的餐馆似乎也没太大区别。

餐桌上的羊肉,恐怕还要在“真假漩涡”里继续流浪。

消费最前线,曾用名锦鲤财经,为您提供专业极致中立的商业观察,公众号:xiaofeizqx。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。