截止到八月底,中国白酒上市公司陆续发布了各自的半年度报告。

图片来源于网络

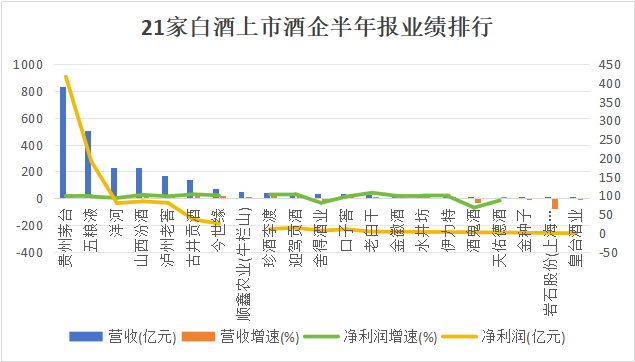

整体来看,21家白酒上市企业上半年累计营收2467.38亿元,同比增长14.29%;累计净利润962.87亿元,同比增长13.83%。

根据名酒研究所统计的去年数据,21家白酒上市企业,在2023上半年累计营收 2158.84亿元,同比增长16.71%;累计净利润845.88亿元,同比增长19.55%。

可以看出,相较于去年同期,21家白酒上市企业基本面的扩容和增利都在降速,且利润降速更为明显。

方正证券认为,总体而看,宏观需求弱修复叠加酒企淡季主动调整渠道体系、调节发货速度下,板块整体仍实现平稳过渡增长,单季度同比增速放缓,淡季调整优先,2024年上半年的营收和归母净利润的同比增量较2023年上半年有所收窄。

白酒增长分化,头部效应显著

五巨头业绩贡献近九成

尽管面临消费疲软、市场波动和竞争加剧,但是白酒行业依然保持稳定增长,尤其是高端白酒。

对比来看,21家白酒上市企业扩容超300亿元,增利超110亿元。上半年虽还有11家酒企的营业收入、利润都保持了两位数增长,但增长的动能主要来自头部企业。

其中,规模增长主要来自贵州茅台、五粮液、山西汾酒、古井贡酒和泸州老窖,累计贡献增长占比近90%;利润增长也是来自贵州茅台、五粮液、山西汾酒、泸州老窖和古井贡酒,累计贡献增长占比近95%。

快消前瞻制图

因此,无论规模还是利润,白酒产业已经进入寡头竞争时代。

与之形成鲜明对比的是,中小酒企的日子则显得相对艰难。部分酒企业绩出现大幅下滑,甚至陷入亏损。在21家上市白酒企业中,有6家营业总收入同比下降,有4家更是营收与净利润双降。

其中,舍得酒业2024年上半年实现营业总收入32.71亿元,同比下降7.28%;归母净利润5.91亿元,同比下降35.73%。“2024 年上半年,白酒行业整体仍处于调整期,受经济环境的影响,次高端白酒商务需求不及预期,宴席持续增长但体量尚小,公司传统优势产品品味舍得处于阶段性去库存阶段。因此,公司半年度营业收入及净利润同比有所下降。”舍得酒业在半年报中表示。

与此同时,酒鬼酒也在上半年营收同比下滑35.5%,净利润更是大幅下滑71.32%。半年报中酒鬼酒表示业绩下滑,“主要系内参系列、酒鬼系列、其他系列收入下降所致”。

而岩石股份是业绩下滑最严重的,岩石股份是上海贵酒股份有限公司的简称,公司主要经营的产品包括:天青贵酿、君道贵酿、高酱系列、军星、军辉、十七光年、贵八方等在内的7个系列产品。其中,天青贵酿最受市场欢迎,销量最高。

今年上半年,岩石股份实现营业总收入1.91亿元,同比下降77.32%;净利润-0.77亿元,同比下降244.60%。对于业绩严重下滑的原因,岩石股份并没有解释太多,只是表示“主要系酒类销售减少所致”。

21家上市的酒企中,皇台酒业可谓是“垫底”。2024年皇台酒业上半年实现营业总收入0.66亿元,同比下降12.07%;净利润为-0.04亿元,同比下降230.75%。皇台酒业业绩由盈转亏的原因主要有两点:“1.受市场环境影响,白酒行业整体竞争加剧,对公司经营造成压力。2.公司适度加大市场推广力度,销售费用和管理费用较去年同期都有所增加。”

泸州老窖被山西汾酒“反超”

“重回前三”愿景屡扑空

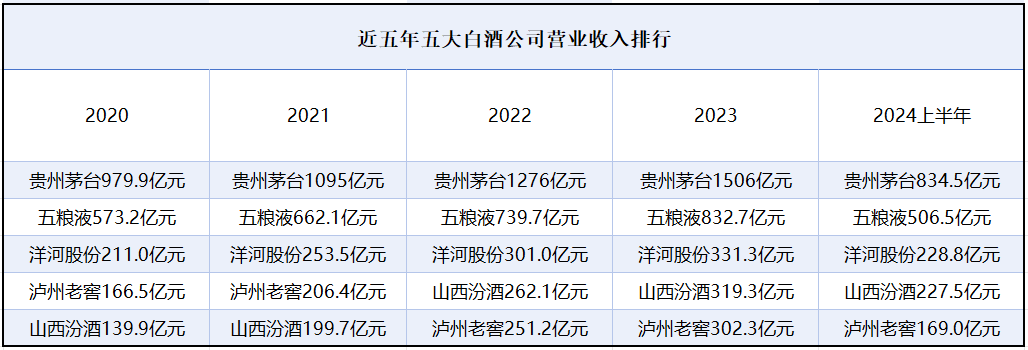

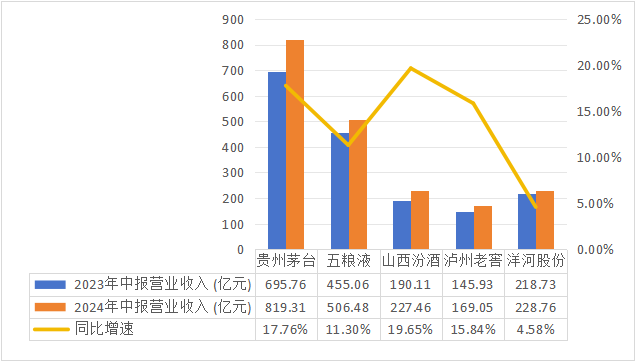

白酒行业有句话叫“铁打的茅五,流水的老三”,财报数据显示,A股21家白酒企业中,在2024上半年累计营收 2467.38亿元,仅茅台和五粮液的营收,合计就有1325.79亿元,在酒企总营收中的占比达五成。

目前,关于白酒行业第三的竞争,主要是山西汾酒、泸州老窖在追赶洋河股份。

自2010年洋河股份超越泸州老窖以来,已经连续十四年占据第三的位置,2022年开始,泸州老窖营业收入被山西汾酒超越,掉到第五,随后的2023年,以及2024上半年,泸州老窖都一直都在“吊车尾”。

快消前瞻制图

事实上,在此前根据11家券商的预期,泸州老窖上半年净利润同比增幅应在18%-21%之间,而公司实际公布的净利润增幅为13.22%,未达到市场预期。

在二级市场上,2024年以来,泸州老窖更是成为头部白酒中股价跌幅最惨的,年内已经下跌超38%,远超茅、五、汾酒。

不过,业绩失速似乎是在泸州老窖管理层计划之内的。2024年6月的股东大会上,泸州老窖总经理林锋表示,“只要是在良性(发展)的基础上,能跑多快跑多快。”“如果我们认为市场确实有困难,宁肯我自己往下扣,也不愿意把公司的锅给砸了。”

除了重回前三困难重重,泸州老窖还在去年底遭遇了一场调价风波。

据了解,刘淼自2015上任后开始调节国窖1573的出厂价,经过谨慎小心的几次提价,国窖1573的地位才逐渐稳固,但与之相伴的是高库存和价格倒挂带来的隐忧。于是,去年12月,泸州老窖不再跟随茅台的涨价策略,反而降价冲量,没想到起了反作用。

降价消息一传出,泸州老窖股价连跌多个交易日,市值蒸发超300亿元。面对资本市场与经销商的双重压力,降价不久的泸州老窖还未能尝到“去库存”的甜头,便又于25日无奈宣布,将国窖1573价格恢复至980元/瓶。

今年以来,国窖1573的价格总体来看呈上升趋势,但泸州老窖却长期面临价格倒挂问题,一边倒挂一边涨价,市场一直不买单。

快消前瞻在今日酒价公众号查询到,9月10日国窖573的批发参考价为870元。

截图自今日酒价公众号

然而,在电商平台,国窖1573等产品的零售价格常低于官方价,在淘宝平台百亿补贴甚至只需要843元。

截图自淘宝

甚至于在今年的“618”,部分电商平台的补贴价,更是让国窖1573失守了800元价格线。

从泸州老窖最近3年的经销商情况来看,近几年,泸州老窖经销商数量减少了接近400家。

截至2020年末,泸州老窖的经销商数量为2221家(国内2047家,国外174家)。

今年上半年,泸州老窖国内经销商增加133家、减少74家,增加到1769家。变动比例达到11.70%。国外经销商变动比例达23.91%,合并到一起去看变动比例达到12.31%。

合同负债上涨

去库存主旋律上扬

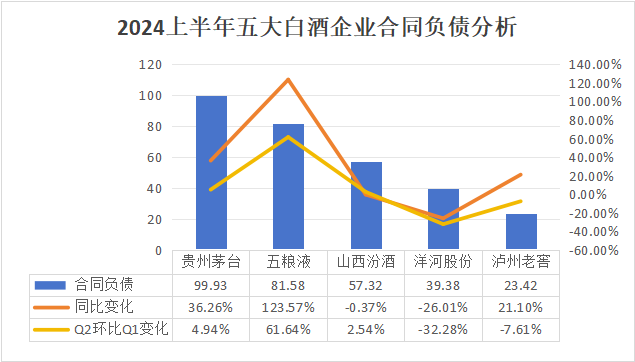

合同负债是衡量酒企业绩的重要指标之一,白酒股业绩报告中,合同负债的增长通常被视为积极信号,表明经销商对品牌前景的看好和市场需求的旺盛。

截至今年上半年,20家白酒股(珍酒李渡未披露)合同负债超过380亿元,同比增长约6.48%,贵州茅台、五粮液、泸州老窖、金徽酒、伊力特、天佑德酒、皇台酒业七家酒企实现合同负债同比增长;环比今年一季度末,则仅有贵州茅台、五粮液、山西汾酒、酒鬼酒、皇台酒业5家酒企取得合同负债正增长。

快消前瞻制图

这当中,贵州茅台合同负债最高,已接近百亿规模,同比增长36.26%;而五粮液合同负债同比增速最快,达到123.57%,环比增速也接近62%。

其中,泸州老窖的合同负债在6月底达到23.42亿元,同比增长21%,但相比于一季度末下降了7.6%,显示出一定的环比下滑趋势。

洋河股份解释合同负债降低原因,主要系上年末预收经销商货款本期发货符合收入确认条件结转收入所致。简单来说就是给经销商发货后,将之前预收款算作了营收收入,所以合同负债减少。

华泰证券认为,在当前宏观经济持续复苏背景下,酒企实际经营稳健、量价策略务实,酒企多致力于推动库存去化,非理性压货减少,为经销商纾压,整体经营节奏把控得当,核心资产属性不改。当前酒企经营重心逐步从注重渠道回款转向注重渠道及终端动销,与渠道端一同着力库存消化、促进终端动销和市场维护。

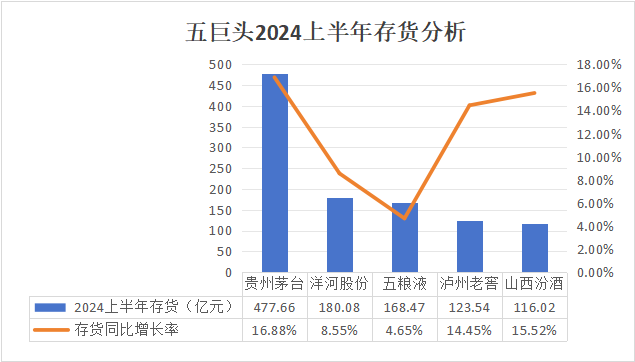

2024年上半年末,在存货方面,茅台、洋河股份、五粮液、泸州老窖、汾酒5家企业存货金额超过百亿,存货金额分别为477.66亿元、180.08亿元、168.47亿元、123.54亿元和116.02亿元。

快消前瞻制图

白酒行业分析师蔡学飞分析指出,中国酒行业目前依然处于调整周期,并且还在持续分化发展,整体趋势朝着头部名酒聚集。“虽然从已披露的半年报来看,多数酒企保持了双位数高增长,但要看到,取得这一成绩,一方面是一季度春节期间的销售贡献,另一个方面也是市场集中度不断向着这些酒企聚集的结果,并不代表行业性的高库存已经结束。”

蔡学飞称,上市酒企多数是全国性名酒与区域强势名酒,在某些价格带与区域拥有很大优势,为酒企的企稳反弹提供了基础,不过整体来看,库存过高、价格倒挂、动销不畅依然困扰着绝大多数酒企,短期内无法解决这一行业周期性问题。”

《2024中国白酒市场中期研究报告》显示,与2023年同期相比,2024年上半年有超过60%的经销商、终端零售商表示库存增加,超过30%表示面临现金流压力,超过40%表示实际销售价格的倒挂程度有所增加,超过50%表示利润空间有所减少。

而在市场上,白酒前三的竞争依旧吸引着大家关注,如若泸州老窖一直当“落后生”,那“重回前三”又要成为一句“空口号”。摆在泸州老窖面前的不仅有积重难返的高库存压力,还有将如何穿越周期、重回前三的战略压力。

如今前三的竞争群狼环伺,不仅是与山西汾酒和洋河股份竞争,参与进来的又增添了习酒、郎酒、剑南春等,这些可都不是省油的“善茬”,极有可能成为泸州老窖“争三”的强有力对手。

在3月12日举行的泸州老窖年度经销商表彰暨营销会议上,刘淼表示:“泸州老窖坚定重回前三战略,大幅提高市场占有率和品牌影响力,创建行业龙头企业。”2024年,泸州老窖还能实现这个目标吗?