众多共享电单车创业公司、共享单车品牌以及老牌电动车厂商,已经相继加入共享电单车市场的争夺。这碗许久不见动静的温水,似乎正在接近沸点。

明明只差一个字,命运却差了十万八千里。

眼下,共享单车已经杀成一片血海,共享电单车却还如一碗温吞水。偶有报道说某共享电单车“惊现街头”,下一秒就被交警叔叔勒令拖走。

政策的镣铐一度让这个行业动弹不得。

然而,就在人们认为共享电单车成不了气候之时,接踵而至的几则入场消息引发了关注:

- 宗申集团推出“杰米电单”,主攻海外市场;

- 享骑推出首款“国标”共享电单车,落户合肥;

- ofo推出“小黄电动车”……

前景尚不明朗,但众多共享电单车创业公司、共享单车品牌以及老牌电动车厂商,已经相继加入共享电单车市场的争夺。这碗许久不见动静的温水,似乎正在接近沸点。

出海、“下乡”、保“国标”

共享电单车夹缝求生

4月、5月、6月,北上广交通部门相继发布文件,“暂不发展”,“不鼓励发展”,一个个无情的字眼,似乎要把共享电单车逼到绝境。

交通部门的担忧主要有以下两点:

一是骑行安全。对于电动自行车的车速、重量、是否有脚踏板等,国家都有明文规定。但早前有媒体调查称,国内电动自行车有90%都不合国标;电动车造成的交通事故也时有发生。而共享模式使得拥有人和使用人分离,安全风险进一步加大。

二是电池安全。共享电单车充电过程和露天停放带来的电池隐患也不容忽视。

许多不合规的共享电单车遭到交通部门要求撤回,共享电单车一度销声匿迹。但就在大家认为,共享电单车短期内无法翻身时,一些聪明的创业者已经摸索出了应对的办法。

1、出海

国内玩不转,就出海寻找蓝海。宗申旗下的杰米电单就是出海的典型,据了解,杰米电单将瞄准欧洲市场,未来也将拓展日本市场。

杰米电单

2、“下乡”

相对保守一些的,选择转战国内尚未出现封杀令的二三线城市,如7号电单车、享骑电单车等品牌,已经在天津、合肥和南京等地落地。当然,无论是投放海外还是尚无禁令的国内城市,后续是否会遇到政策难题,也还是一个未知数。

3、保“国标”

还有一些品牌则选择了更加稳妥的对策——保证其生产的所有电单车均符合“国标”,主要满足三项硬指标:时速20公里、重量40公斤及具有脚踏骑行功能。在宣传上,这些品牌也突出了“国标”二字,以赢得交通部门的信任。

此外,在一些共享电单车的创业者看来,与明确的“禁止”相比,“不鼓励发展”、“暂不发展”意味着共享电单车终有重见天日的一天。

宝驾出行创始人CEO李如彬认为,共享单车的过量投放让政府总结了经验,与其事后整顿治理,不如在早期就进行规范,目前的“不鼓励”,是因为政府需要时间去研究共享电单车这项新生事物。

这样,通过出海、“下乡”、保国标等应对措施,加上未来政策放宽的预期,共享电单车的政策压力暂时得到缓解。各种品牌的共享电单车纷纷涌入,敏锐的创业者仿佛已经嗅到了暴风雨的气息。

然而,一场更为残酷的资本大考还在等待着他们。

资本市场还在观望

上游企业已经抢先入局

共享单车,半年融资30亿;共享充电,10天融资近3亿。

与这些共享经济的“同门师兄”相比,共享电单车在资本市场略显落寞。综合从去年底至今所有可查询到的融资信息,共享单电车融资规模不足1亿。

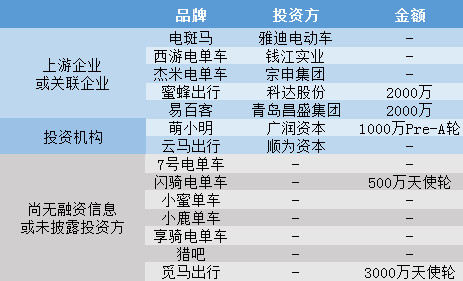

从资本方结构看,目前在共享电单车领域,真正来自纯资本市场的大投入并不是很多,许多品牌背后是上游企业或关联企业的支持。

投资机构的冷静,还是与他们对这一行业本身的前景判断有关。

摩拜B轮投资方熊猫资本的合伙人李论认为,相比共享单车,电单车的需求没那么大,维护成本也太高。

ofo的早期投资方之一,金沙江创投董事总经理朱啸虎则明确表示,不看好共享电单车的发展。

但传统电动自行车制造商则有另外的考虑,对他们来说,共享单车对于传统自行车制造商的冲击是一个很大的刺激。

中国历史最悠久的自行车制造商凤凰公司的董事总经理于越峰,曾在广交会上表示:“自行车商店经营者表示今年销售减少了,一些店关了。一些工厂转向生产共享单车,拉高了零部件价格,引发供应链问题。”

共享单车一旦火起来,传统电动自行车厂商是否也会面临同样的问题?这或许是传统厂商注资共享电单车背后最大的忧虑。

然而,在成本更高的情况下,未来如果共享电单车也像共享单车一样,进入到铺量阶段,那么传统电动自行车厂商的资金实力,显然不足以支撑电单车的大规模生产和投放。纯资本市场的犹豫,可能成为共享电单车一个釜底抽薪式的不确定因素。

共享单车 vs 共享电单车

资本狂热能否复制?

从共享单车到共享电单车,一字之差却挡住了数十亿融资。资本犹豫的背后,究竟隐藏着两种共享产品的哪些差距?在接下来的文章里,我将从需求、价格、造价、运营及风险5个方面,为你拆解共享电单车的痛点。

1、需求定位

共享单车的初衷是解决从地铁/公交站到目的地最后几公里的出行需求,但随后人们发现,3公里以上10公里以下的行程骑车太累,依然是一个痛点,而共享电单车解决的正是这种中短途出行需求。

看起来,共享电单车面对的似乎是一个与共享单车并列的细分市场。但细究起来,两种产品在各自细分市场的地位是不同的。

与步行、共享电单车、公交、出租等出行方式相比,3公里以下出行场景中,共享单车凭借廉价和快捷,几乎处于完胜的地位。而3-10公里的细分市场则不同,偏远的距离可能被公交、地铁替代,偏近的距离则共享单车也有可能替代,概况来说,这一细分市场并非共享电单车独占。

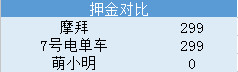

2. 价格/押金

目前共享电单车主要有按里程计费和按时间计费两种,如7号电单车是按里程计费,而像“萌小明”、“芒果电单车”则是按时间计费。

我们以7号电单车、萌小明与摩拜Lite为例,把时间按电单车20公里/小时、单车15公里/小时的速度换算成公里数,将共享电单车与共享单车的价格/押金做了一份对比:

可以看出,无论出行距离长短,共享电单车的费用始终高于共享单车,再加上部分共享电单车还有超时收费以及非定点还车费,共享电单车的出行成本将远远高于共享单车。(共享电单车具体收费标准及使用体验,可参考我们的往期文章《共享电单车重现街头,共享单车们要颤抖了吗?》)

3. 造价

从公开资料来看,摩拜第一代车成本在3000元左右,第二代Mobile Lite降至千元以下,ofo对外公布的单台车成本则仅为200多元。电单车方面,小鹿单车的成本是2000元,租八戒为3000元。

4. 运营成本

与共享单车,电单车最大的运营难点在于充电,为零散停放的电单车挨个充电成本极高。因此在充电基础设施尚未大范围普及的情况下,目前共享电单车企业的解决办法主要就是定点还车。

定点还车同时也解决了电单车车身重带来的调度困难。

其次,由于电单车的制造成本更高,其投放的数量相对共享单车来说会更少,因此更考验项目方的投放精准度。

共享电单车品牌猎吧的CEO李青云也曾直言运维成本的高昂,在电单车所有的成本中,运维成本占50%。

5. 风险

偷盗、报废、折旧问题,会在共享电单车身上体现得更为明显。由于造价显著高于共享单车,共享电单车一旦大规模铺开,其损耗也会呈指数级增长。

此外,由于单台车价值更高,共享电单车尤其是电瓶部分,更容易成为小偷下手的目标。

至此,共享电单车的机遇与痛点已经一目了然。至于共享电单车市场能否像共享单车一样沸腾起来,还需静观政策的变化以及资本的热情。